relazione sull'impatto economico europeo

TRANSCRIPT

Il contributo delle aziende di medie

dimensioni alle economie della UE

Economico Europeo

Relazionesull’

www.midmarketimpact.com

impatto

Introduzione

In Europa il mid-market è sottovalutato. Solo in Germania il Mittelstand ha una piattaforma

commerciale e culturale ampiamente riconosciuta da decision maker politici, dirigenti d’azienda e

dalla popolazione in generale.

fondamentale nell’economia dell’Europa e impiegano milioni di persone, ma non esiste nessuna

dell’impatto di questo settore, delle sue caratteristiche e dei suoi successi.

In Sage ci prendiamo grandissima cura dei nostri clienti e puntiamo a fornire loro ben più di ottimi

software e supporto. Comprendiamo le loro aspirazioni e concentriamo i nostri sforzi per fornire le

Come punto di riferimento dei nostri clienti e del mid-market, vogliamo dare la corretta rilevanza a

questo importantissimo segmento dell’economia europea. Vogliamo che i decisori strategici, i media,

i consumatori, gli imprenditori e le medie imprese stesse comprendano e apprezzino il potenziale di

crescita di questo segmento e come possa essere ulteriormente sostenuto.

Crediamo che le imprese di medie dimensioni europee siano gli eroi non celebrati dell’economia e

crediamo che questa relazione ne fornisca la prova.

Jayne Archbold, CEO, Sage Mid-Market

3

Contenuto

Introduzione 2

Riepilogo esecutivo 4

Riepilogo internazionale 6

Confronti internazionali 13

La prospettiva per il mid-market 16

Un’istantanea del mid-market 20in Europa

Regno Unito 24

Irlanda 30

Germania 35

Spagna 42

Francia 48

Portogallo 54

Italia 61

Paesi Bassi 69

Belgio 76

Polonia 82

Slovacchia 89

Repubblica Ceca 96

Conclusione 104

Appendice tecnica 106

Informazioni su Sage 110

Autore e riconoscimenti

Questa relazione è stata redatta con l’aiuto di Cebr, una società indipendente di analisi e ricerca di

mercatofondata nel 1992, ed è basata in gran parte sulla loro ricerca indipendente cheriguarda 12

principali economie europee.

Inoltre, la relazione si basa su un sondaggio di 814 decision maker in aziende di medie dimensioni

in 12 paesi in tutta Europa. Le interviste sono state condotte online da Redshift Research nel

dicembre 2014 tramite un’email di invito e un sondaggio online.

Le opinioni qui espresse sono quelle dei soli autori e si basano su una loro ricerca indipendente. La

4

Europa, il dibatti

Nel corso degli ultimi tempi economicamente di"cili in

to si è concentrato sul capire da dove

può provenire la crescita delle economie leader in Europa.

Decisori e analisti tendevano a guardare da vicino il ruolo di

imprese di start-up e imprenditori.

Lo scopo di questa relazione è di guardare “le aziende di

mezzo”, ossia troppo grandi per essere considerate piccole

attività, ma più piccole delle grandi attività quotate in borsa

Al Centre for Economics and Business Research (Cebr) è

stato commissionato da Sage di studiare le caratteristiche

economiche delle aziende di medie dimensioni (di seguito il

mid-market) di dodici economie selezionate in Europa, che

insieme compongono l’86% del PIL della UE. Lo scopo della

ricerca è di evidenziare l’importante contributo del mid-

market alle economie europee. La presente relazione illustra i

risultati dello studio e di altre ricerche associate.

Il mid-market tende a essere trascurato nelle discussioni

economiche e politiche,

a+ari delle grandi aziende e delle piccole imprese/start-up.

con una maggiore attenzione agli

Tuttavia, come la relazione dimostrerà, il mid-market è una

componente essenziale dell’attività economica in Europa.

Nel 2014, in tutti i paesi oggetto di analisi, le imprese di

medie dimensioni sono state prese in considerazione solo per

l’1% delle aziende totali, ma in realtà hanno maturato il 20%

del fatturato hanno generato il 18% del valore aggiunto lordo

(GVA), e fornito occupazione al 17% della forza lavoro. 1

Sempre nel 2014, il mid-market ha occupato18,7

milioni di persone. Si tratta di un

all’occupazione di un continente che ha so+erto una di+usa

contributo sostanziale

elevata disoccupazione e scarsa creazione di posti di lavoro.

Eppure il mid-market non è stato escluso dalle turbolenze

del mercato europeo del lavoro negli ultimi anni, con

l’occupazione rimasta immobile nel corso degli anni

2009-13.

Ma il 2014 ha visto una crescita dell’occupazione dello

0,8%. La creazione di posti di lavoro nel mid-market del

Regno Unito ha contribuito a quasi la metà di tale aumento.

Guardando

124.000 posti di lavoro l’anno 5no al 2019, con l’occupazione

avanti, si presume che continui una crescita

costante. Si prevede che il mid-market aggiunga circa

totale che si attesterà in quell’anno a 19,3 milioni di persone.

In tutti i paesi studiati, la quota di GVA cui hanno contribuito

le imprese di medie dimensioni varia tra il 15% e il 23% del

totale dell’economia aziendale. In termini assoluti, il mid-

market tedesco ha contribuito per una cifra stimata di 298

miliardi di euro nel 2014, pari a circa il 20% del GVA totale

dovuto alle aziende.

L’aggregato GVA del mid-market ha recuperato da un minimo

stimata di 1,03 trilioni di eu

di 878 miliardi di euro nel 2009, 5no raggiungere una cifra

ro nel 2014 (misurata ai prezzi

correnti). In prospettiva, si prevede che le cifre continueranno

ad aumenta

recupero, e da un allentamento dei vincoli 5nanziari sulle

re, aiutate dalla domanda progressivamente in

imprese di medie dimensioni. Il GVA del Mid-market dovrebbe

Riepilogo esecutivo

“Il GVA del Mid-market dovrebbe raggiungere circa 1,06 trilioni di euro nel 2015, con una crescita di circa il 3%, e 1,2 trilioni di euro entro il 2019”

5

raggiungere circa 1,06 trilioni di euro nel 2015, con una

crescita di circa il 3%, e 1,2 trilioni di euro entro il 2019.

Al di là di questi contributi economici importanti, il mid-

market è un importante operatore delle esportazioni,

rappresentando il 17% di tutte le esportazioni di merci

in tutti i paesi oggetto dello studio. Attraverso la dozzina

di paesi esaminati, le imprese di medie dimensioni

hanno fornito un totale di 634 miliardi di euro in valore di

esportazioni di beni nel corso del 2012. Questi esportatori

forniscono una importante spinta alla domanda per le

economie, mol

interna, in anni di austerità $scale ed elevato indebitamento

te delle quali lottano con la debole domanda

delle famiglie.

Inoltre, il mid-market è una forza importante per il

progresso. Quasi due terzi delle medie imprese sono

innovatori (63%), sviluppano e adottano nuovi prodotti

e pratiche commerciali e in ciascuno dei paesi esaminati,

una percentuale più elevata di imprese di medie dimensioni

intraprende attività innovativa rispetto a quanto avviene

nelle economie più vaste.

In 9 dei 12 paesi analizzati, i dipendenti del mid-market

aggiungono più valore rispetto alla media. Irlanda,

Germania e Francia sono gli unici Paesi in cui la produttività

è più bassa nel mid-market che nelle imprese più grandi.

Nelle nazioni oggetto di studio le imprese del mid-market

contribuiscono anche al 15% delle spese di Ricerca e

Sviluppo, sottolineando ulteriormente come le medie

imprese contribuiscano a guidare il progresso tecnologico, e

ad aumentare il bagaglio di conoscenze.

1GVA è una misura economica della produzione, per beni e servizi.

In linea di massima paragonabile al PIL, può essere pensato come

ricavi / fatturato, dopo aver sottratto i costi necessari per la

produzione del risultato. Vedere Appendice tecnica

6

1. Riepilogo internazionale

Il mid-market ha contribuito con un

GVA di 1,0 trilione di € nel corso del

2014

In tutti i paesi studiati, la quota di GVA cui

hanno contribuito le imprese del mid-market

varia tra il 15% e 23% del totale dell’economia

aziendale. In termini assoluti, il mid-market

tedesco ha contribuito con una cifra stimata di

298 miliardi di euro nel 2014, pari a circa il 20%

del totale del GVA dell’economia aziendale.

Le economie più grandi e mature come

Regno Unito, Francia, Italia e Spagna tendono

ad avere un mid-market che contribuisce

proporzionalmente meno al GVA generale. Le

economie più piccole dispongono naturalmente

di mid-market più piccoli, tuttavia, tendono

a rappresentare una quota maggiore del GVA

totale dell’economia aziendale (ad esempio, i

Il mid-market comprende 180.800

aziende

Il numero di aziende del mid-market varia

molto tra le nazioni oggetto di analisi. Il mid-

market tedesco comprende 57.400 aziende,

che rappresentano il 32% di tutte le aziende

del mid-market nei paesi oggetto di studio.

Nel loro insieme, la Germania e il Regno

Unito rappresentano il 46% delle aziende del

mid-market slovacco conta circa 2.150 imprese

- pari a meno del 4% del numero delle aziende

del mid-market tedesco.

300

250

200

150

100

50

0

350

Figura 1: Valore aggiunto lordo del Mid-market (GVA), assoluto (miliar -

di di euro) e percentuale del totale dell’economia aziendale, 2014

25%

20%

15%

10%

5%

0%

Fonte: Eurostat SBS, analisi Cebr

GVA, miliardi di euro

(scala sn)

298

205

139

106

74 73

40 3717 16 14

6

60,000

Figura 2: Confronto del numero di aziende del mid-market nel 2014

50,000

40,000

30,000

20,000

10,000

0

57,400

26,600

19,500

18,90015,300

1,400

8,7006,700

4,500 2,1502,600

4,300

70,000

Fonte: Eurostat SBS, analisi Cebr

Germ

ania

Francia

Belgio

Paesi Bassi

Portogallo

Irlanda

Regno Unito

Spagna

Polonia

Italia

Rep. Ceca

Slovacchia

Germ

ania

Francia

Rep. Ceca

Spagna

Irlanda

Belgio

Regno Unito

Polonia

Paesi bassi

Italia

Portogallo

Slovacchia

Quota GVA totale

(scala dx)

7

“In tutti i paesi studiati, la quota

di GVA cui hanno contribuito le

imprese del mid-market varia tra il

15% e 23% del totale dell’economia

aziendale.”

15%

23%

8

Le aziende del mid-market

contribuiscono in modo sostanziale

all’occupazione e alla produzione

In Portogallo il mid-market, nonostante conti

solo 4.500 aziende - contribuisce al 22% del

GVA dell’economia d’impresa, e ad appena il

16% dell’occupazione.

Una discrepanza simile tra il contributo al GVA e

all’occupazion del mid-market è osservato nei

Paesi Bassi, come pure in altre economie del sud

Europa come Spagna e Italia.

Il mid-market tedesco conta un quinto sia

del GVA sia dell’occupazione. Gli unici paesi

dello studio con maggiore contributo GVA,

in proporzione, da parte di imprese di medie

dimensioni sono i Paesi Bassi, il Portogallo, la

Polonia e la Repubblica Ceca.

Le aziende del mid-market impiegano

18,7 milioni di persone in tutta Europa

Il mid-market tedesco contribuisce alla

maggior parte dei posti di lavoro tra le nazioni

esaminate, pari a 5,5 milioni di persone

occupate.

I quattro maggiori mid-market in termini di

occupazione rappresentano oltre due terzi del

mid-market europeo, o 12,7 milioni di persone.

Nonostante il suo PIL sia circa il 40% di quello

della Spagna, nel mid-market Polacco sono

produttività del mid-market in Polonia, così

come la rapida caduta dei livelli occupazionali

spagnoli negli ultimi anni.

22%

20%

18%

16%

14%

12%

10%

24%

Figura 3: La quota mid-market del valore lordo

aggiunto(GVA) e dell’occupazione, 2014

Belgio

Regno Unito

Franci

a

Italia

Spagna

Paesi B

assi

Polonia

Germ

ania

Rep. Ceca

Irlanda

Portogallo

Slova

cchia

Fonte: Eurostat SBS, analisi Cebr

GVA Occupazione22%22%

21% 21%20%

19%

17% 17% 17% 17% 17%15%

16%

19% 19% 19%20%

15%

13%

16%

21%

13%

16%15%

6,000

Figura 4: L’occupazione nel mid-market (in migliaia), 2014

Belgio

Regno Unito

Franci

a

Italia

SpagnaPaesi

Bass

i

Polonia

Germ

ania

Rep. Ceca

Irlanda

Portogallo

Slovacc

hia

Fonte: Eurostat SBS, analisi Cebr

5,000

4,000

3,000

2,000

1,000

0

5,481

3,022

2,361

1,8011,508

1,428985

675 467223241425

9

In 9 dei 12 paesi analizzati, i

dipendenti del mid-market

aggiungono più valore rispetto alla

media

Irlanda, Germania e Francia sono gli unici

paesi in cui la produttività è più bassa nel mid-

market che nell’economia aziendale più ampia.

I dipendenti del mid-market belga generano il

maggior valore di GVA in media, pari a 82.900

euro per dipendente in media nel 2009-2014.

In Spagna, Portogallo e Italia, il contributo GVA

dei dipendenti del mid-market è di almeno il

25% superiore alla media delle loro economie

aziendali. Questo dimostra come le aziende

del mid-market contribuiscano a migliorare la

produttività nelle economie in questione.

Le aziende del mid-market hanno

esportato 634 miliardi di euro di merci

nel corso del 2012

Nella dozzina di paesi esaminati, le imprese

del mid-market hanno movimentato merci

per un totale di 634 miliardi di euronel corso

del 2012. Questo equivale al 17% di tutte le

esportazioni di merci di quell’anno. La quota

delle esportazioni di merci tedesche cui

contribuiscono le aziende del mid-market è tra

le più basse - ad appena il 12%. Tuttavia il suo

mid-market rimane il più grande esportatore

dei paesi esaminati in termini assoluti. Il 2012

ha visto le imprese tedesche del mid-market

esportare 129 miliardi di euro di merci. Il

mid-market Italiano conta la più grande quota

di esportazioni di merci in generale, al 27% -

queste esportazioni sono pari a 105 miliardi di

euro nel 2012.

80

70

60

50

40

30

20

90

Figura A: Produttività apparente del lavoro (in migliaia di euro di GVA

annuale per persona occupata), media 2009-14

Belgio

Fonte: Eurostat SBS, analisi Cebr

Mid-market

10

0

Economia aziendale

regno U

nito

Franci

a

Italia

Spagna

Paesi B

assi

Polonia

Germ

ania

Rep. Ceca

Irlanda

Portogallo

Slovacc

hia

30%

Figura 5: Quota del totale delle esportazioni di merci

da parte di aziende del mid-market, 2012

Belgio

Regno Unito

Franci

a

Italia

Spagna

Paesi b

assi

Polonia

Germ

aniaRep. C

eca

Irlanda

Portogallo

Slova

cchia

Fonte: Eurostat ComExt, analisi Cebr

25%

20%

15%

10%

5%

27%

25% 25%24%

20%

17%

15%14%

12%

11%11%12%

10

“In ognuno dei paesi esaminati,

una percentuale più alta

di imprese del mid-market

intraprende attività innovative

rispetto al resto delle aziende .”

11

Le aziende del mid-market hanno

più probabilità di innovare rispetto

all’impresa tipica

In ognuno dei paesi esaminati, una percentuale

più alta di imprese del mid-market intraprende

attività innovative rispetto al resto delle

aziende.

In tutti i paesi tranne Polonia e Slovacchia,

oltre la metà delle imprese del mid-market ha

innovato nel 2012. In Irlanda e in Germania,

questa percentuale si avvicina a tre quarti.

Italia, Spagna e Portogallo vedono una quota

molto maggiore di imprese del mid-market

che svolgono attività innovativa rispetto

all’economia nel suo complesso. Questo

probabilmente contribuisce ai maggiori livelli di

produttività visti.

Il mid-market ha investito 22 miliardi

di euro in spesa di ricerca e sviluppo

nel corso del 2013

Le aziende mid-market in tutta Europa hanno

speso 22.4 miliardi di euro in attività di R&S nel

corso del 2013; pari al 15% del totale di tutte le

aziende di questi paesi.

Il Mid-market in Germania ha rappresentato

oltre un quarto di questa somma, pari a

5.9 miliardi di euro; tuttavia, questo ha

rappresentato solo l’11% della spesa totale

per R&S delle imprese in Germania nello stesso

anno.

Invece, per le economie più piccole come

Repubblica Ceca, Irlanda e Olanda il mid market

contribuisce all’R&D con una percentuale

maggiore (38%, 26% e 25%)

80%

70%

60%

50%

40%

30%

20%

90%

Figura 6: Percentuale di imprese innovative, 2012

Belgio

Regno Unito

Franci

a

Italia

Spagna

Paesi B

assi

Polonia

Germ

ania

Rep. Ceca

Irlanda

Portogallo

Slova

cchia

Fonte: Sondaggio sull’innovazione della comunità (CIS), analisi Cebr

Aziende del mid market

10%

Tutte le aziende74%74%

71%69%

67% 66% 66%

58% 57% 56%

40%36%

67%

59% 56% 56% 55% 53%51%

44%

50%

34% 34% 23%

6,000

5,000

4,000

3,000

2,000

1,000

0

7,000

Figura 7: La spesa R&S (milioni di euro, la scala a sinistra) e la quota di

spesa totale delle attività in R&S (scala a destra), 2013

45%

40%

35%

30%

25%

20%

Germ

ania

regno U

nitoFr

ancia

Paesi B

assi

SpagnaIta

liaBelg

ioIrl

andaPolo

niaPort

ogalloRep. C

ecaSlo

vacchia

Fonte: Eurostat Spesa commerciale su database R&S (BERD),

analisi Cebr

Spesa R&S (scala sinistra)

15%

10%

5%

0%

Quota per spesa R&S

(scala dx)

12

“Il mid-market del Regno

Unito ha visto la più forte

crescita dalla crisi del

2009 ”

13

2. Confronti internazionali

Il Regno Unito ha avuto il recupero più

forte dalla recessione del 2009

Il mid-market del Regno Unito ha visto la più

forte crescita dalla crisi del 2009. Tuttavia,

poiché que

mid-market vicina al 20% sui cinque anni $no

sto è misurato in termini di

cassa, la scala di relativamente alta in'azione vista nel 2010-12.

corso dei cinque anni $no al 2014. Questo

ri'ette l’entità delle perdite di posti di lavoro

vista durante e dopo la crisi $nanziaria, così

fosse nel 2009. Ciò ri'ette la crisi economica

prolungata che ha a/itto queste nazioni nel

aumento è esagerata dalla

Anche Germania e Polonia hanno visto una

crescita robusta, con una crescita GVA del

al 2014.

Al contrario, le economie periferiche di Irlanda,

Portogallo e Spagna hanno visto nel 2014 un

GVA del mid-market inferiore di quanto non

corso degli anni in esame.

Il mid-market ha risentito della crisi

occupazionale europea

Nella maggior parte delle nazioni analizzate,

l’occupazione nel mid-market è diminuita nel

come l’elevato tasso di disoccupazione a

seguito delle politiche “di austerità” in molte

economie periferiche.

Le principali eccezioni sono il Regno Unito - che

ha sperimentato la rapida creazione di posti

di lavoro negli ultimi due anni - e la Germania,

la cui occupazione nel mid-market non è mai

diminuita dal 2005.

-20% -10%0

40%30%20%10%

Fonte: Eurostat SBS, analisi Cebr

Figura 8: Variazione cumulativa nel GVA del mid-market,

misurato in valuta locale nominale, 2009-14

-13%

-11%

-8%

5%

10%

11%

13%

15%

16%

18%

19%

33%

Irlanda

Portogallo

Spagna

Paesi Bassi

Italia

Francia

Rep. Ceca

Belgio

Slovacchia

Germania

Polonia

Regno Unito

-20% -15% -10% 5% 10%-5% 0% 15%

Fonte: Eurostat SBS, analisi Cebr

-18%

-13%

-7%

-5%

-4%

-4%

-3%

-2%

0%

5%

9%

10%

Figura 9: Variazione complessiva dell’occupazione nel

mid-market, persone, 2009-14

Irlanda

Portogallo

Spagna

Paesi Bassi

Italia

Francia

Rep. Ceca

Belgio

Slovacchia

Germania

Polonia

Regno Unito

14

“Rispetto ai contributi GVA di piccole

e grandi imprese, il mid-market ha

sperimentato la crescita più veloce nel

corso dei cinque anni #no al 2014 solo

nella Repubblica Ceca”

15

Il mid-market porta la crescita solo in

Repubblica Ceca

Rispetto ai contributi GVA di piccole e grandi

imprese, il mid-market ha sperimentato la

al 2014 solo nella Repubblica Ceca.

In Polonia, Paesi Bassi e Irlanda, il mid-market

ha visto la crescita più lenta delle imprese delle

tre classi di dimensioni.

Nella maggior parte dei paesi (8 su 12), le grandi

imprese hanno visto la più rapida crescita di

GVA dei tre segmenti di grandi dimensioni.

La metà dei paesi oggetto dello studio

ha visto l’occupazione del mid-market

sottoperformante

dell’occupazione nel 2009-14 tra i segmenti

di dimensioni di

Il gra#co a lato confronta la crescita

verse in ciascun paese.

Durante questo lasso di tempo, la maggior

parte dei paesi (7 su 12) ha visto il mid-market

sottoperformante rispetto alle altre classi di

dimensione in termini di occupazione.

Le imprese di medie dimensioni in Spagna,

dei cinque anni #no al 2014 è il Regno Unito.

Irlanda, Polonia, Repubblica Ceca, Belgio

e Germania hanno registrato una crescita

dell’occupazione più lenta, o il più ripido

calo dell’occupazione, rispetto ad altre classi

dimensionali delle imprese.

L’unico paese che ha visto il mid-market

sperimentare la più veloce crescita nel corso

Questo di per sé potrebbe essere fuorviante, in

quanto questi dati sull’occupazione (tratti da

indagini di imprese registrate) sottostimano

la rapida crescita occupazionale fra le

microimprese non registrate del Regno Unito

nel corso degli ultimi anni.

Figura 10: Variazione cumulativa nell’economia aziendale GVA per

dimensione d’impresa, misurata in valuta locale nominale, 2009-14

Irlanda

Portogallo

Spagna

Paesi Bassi

Italia

Francia

Rep. Ceca

Belgio

Slovacchia

Germania

Polonia

Regno Unito

Irlanda

Portogallo

Spagna

Paesi Bassi

Italia

Francia

Rep. Ceca

Belgio

Slovacchia

Germania

Polonia

Regno Unito

-30% -20% 10% 20%-10% 0% 30% 40%

Fonte: Eurostat SBS, analisi Cebr

GrandiMedie

Piccole

Fonte: Eurostat SBS, analisi Cebr

Figura 11: Variazione cumulativa dell’occupazione per

dimensione delle imprese, persone, 2009-14

-20% -15% 5% 10%-5% 0% 15%-10% 20%

GrandiMedie

Piccole

16

3. La prospettiva per il mid-market

Si prevede che il mid-market contribuisca al GVA con 1,2 trilioni di euro entro il 2019

Dopo diversi anni di debolezza, i mid-

market europei sono destinati a crescere

costantemente. Si prevede che il loro contributo

al GVA ammonti a circa 1,06 trilioni di euro nel

2015, con una crescita annua di circa il 3,0%.

Si prevede che entro il 2019, il mid-market

contribuirà al GVA con ulteriori 146 milioni di

euro portandolo in quell’anno a oltre 1,2 trilioni

di euro.

Fatturato del mid-market in aumento

a 5,4 trilioni di euro entro il 2019

Il mid-market europeo è cresciuto di una cifra

stimata di 4,6 trilioni di fatturato nel corso del

2014, di oltre un quinto dopo una depressione

di 3,8 trilioni di euro nel 2009.

Questo contributo di entrate per l’economia

europea è destinato ad aumentare nel 2015,

raggiungendo 4,7 trilioni di euro. Si prevede

che continui una crescita costante, con una

previsione di fatturato per un ammontare di

circa 5,4 trilioni di euro entro il 2019.

Figura 13: Fatturato del Mid-market, miliardi di

euro nominali, 2008-19

Fonte: Eurostat SBS, analisi Cebr

20

19

20

18

20

17

20

16

20

15

20

14

20

13

20

12

20

11

20

10

20

09

20

08

5,800

5,300

4,800

4,300

3,800

1,800

1,300

4,183

3,7763,977

4,3034,485 4,481 4,585

4,7114,852

4,9945,186

5,356

3,300

2,800

2,300

800

Figura 12: GVA del mid-market, miliardi di euro nominali, 2008-19

Fonte: Eurostat SBS, analisi Cebr

20

19

20

18

20

17

20

16

20

15

20

14

20

13

20

12

20

11

20

10

20

09

20

08

1,400

1,200

1,000

800

600

946

878925

978977 995 1,025

1,0561,088

1,1201,163

1,202

400

200

0

17

“Il mid-market europeo è

cresciuto di una cifra stimata di

4,6 trilioni di fatturato nel corso

del 2014, di oltre un quinto dopo

una depressione di 3,8 trilioni di

euro nel 2009”

18

188.300 Aziende del mid-market

previste entro il 2019

Il numero di aziende del mid-market è rimasto

sostanzialmente stabile nel corso degli anni

2008-14, con una mortalità delle imprese delle

nazioni del sud Europa in recessione in seguito

compensata dalla crescita delle imprese nelle

economie dell’Europa occidentale/del nord. Nel

2014, circa 180.800 imprese del mid-market

operavano nelle economie aziendali dei paesi

sostanzialmente stabile nel 2015, ri$ettendo

le condizioni ancora di%cili che l’Europa deve

a&rontare. Tuttavia, si prevedono altre 7.700

imprese (no al 2019, quando prevediamo circa

oggetto dello studio. Questo si prevede restare

188.300 aziende del mid-market.

Occupazione del mid-mar

crescita costante, "no a raggiungere

ket in

19,3 milioni nel 2019

L’occupazione nel Mid-market in Europa è

inoltre rimasta stagnante per diversi anni, con

perdite di posti di lavoro nelle nazioni del sud

compensate dalla creazione di occupazione nel

mid-market in altre regioni del continente. Ma

il 2014 ha visto una crescita dell’occupazione

dello 0,8%. A quasi la metà di tale aumento ha

contribuito la creazione di posti di lavoro nel

mid-market del Regno Unito. Guardando avanti,

si presume che continui una crescita costante.

Si prevede che il mid-mar

124.000 posti di lavoro l’anno (no al 2019, con

ket aggiunga circa

l’occupazione totale che si attesta in quell’anno

a 19,3 milioni di persone.

Figura 15: Occupazione del mid-market, in migliaia, 2008-19

Fonte: Eurostat SBS, analisi Cebr

20

19

20

18

20

17

20

16

20

15

20

14

20

13

20

12

20

11

20

10

20

09

20

08

20,000

19,500

19,000

18,500

18,000

17,500

17,000

19,157

18,782 18,68918,784

18,870

19,010

19,304

Figura 14: Numero delle aziende del mid-market, in migliaia, 2008-19

Fonte: Eurostat SBS, analisi Cebr

20

19

20

18

20

17

20

16

20

15

20

14

20

13

20

12

20

11

20

10

20

09

20

08

200

195

190

185

180

175

165

182

82 180 181 179 179181

181182

183

186

188

170

160

18,561 18,57418,594

18,538 18,540

19

“Il numero di aziende del

mid-market è rimasto

sostanzialmente stabile

nel corso degli anni 2008-

14, con una mortalità delle

imprese delle nazioni del

sud Europa in recessione in

seguito compensata dalla

crescita delle imprese

nelle economie dell’Europa

occidentale/del nord”

20

Imprese europee di medie

dimensioni – un’ istantanea

Che cosa sta accadendo nel campo del mid-market? Abbiamo voluto fornire un ritratto delle priorità,

le preoccupazioni e le attività delle medie imprese in tutta Europa parlando con le imprese stesse. Ecco

un’istantanea, secondo un sondaggio su 814 decision maker in aziende di medie dimensioni.

In Europa, nonostante le incertezze persistenti in alcuni

mercati, le imprese di medie dimensioni mostrano resilienza

e ottimismo. In un sondaggio, la

delle imprese (75%) ha a#ermato di prevedere un fatturato

uguale o maggiore nei prossimi 12 mesi. Il 39% ha a#ermato

stragrande maggioranza

di prevedere un aumento del fatturato $no al 10%.

L’ottimismo si estende dal fatturato alle assunzioni. Le

imprese di medie dimensioni prevedono anche di assumere

più persone nel corso dell’anno prossimo. Il 55% prevede di

assumere nuovo personale nel 2015 e mentre nella maggior

parte dei casi è previsto solo un modesto aumento, 1 su 10

programma di assumere più di 25 nuovi dipendenti.

Ma i leader aziendali delle imprese di medie dimensioni

hanno in programma di crescere tenendo d’occhio

la linea di fondo ed è prevista una certa quantità di

priorità

ridimensionamento. L’e+cienza è un tema chiave. Le

l’e+cienza (34%) e la produttività del personale (33%) sono

L’e+cienza commerciale è anche l’obiettivo per gli

l’e+cienza dell’attività è stata valutata la priorità attuale

dei costi (51%) e l’e+cienza(48%).

E quando si fanno domande sulle s$de commerciali,

commerciali per il prossimo anno sono il controllo

per i leader aziendali delle imprese di medie dimensioni

risultate le più importanti.

investimenti delle imprese di medie dimensioni.

Insieme allo sviluppo di nuovi prodotti o servizi (27%),

principale (27%).

27% 27% 27%26% 26%

23%

18% 18% 17%15%

12%

30%

25%

20%15%

10%

5%

0%

11%9%

Produtt

ività

del p

ersonale

Nuovo p

rodott

o o se

rviz

i

Cresc

ita a

ziendale

Cresc

ita-fo

rmaz.

personale

Custom

er care

Costo p

ersonale

Espansio

ne inte

rnaz.

Disp

onib. p

ersonale

qualif

.

Gestio

ne tale

nti

Finanzi

amento

Complia

nce

Controllo

-tracc

iabili

tà

Crescita

Q5. Investimenti attuali

21

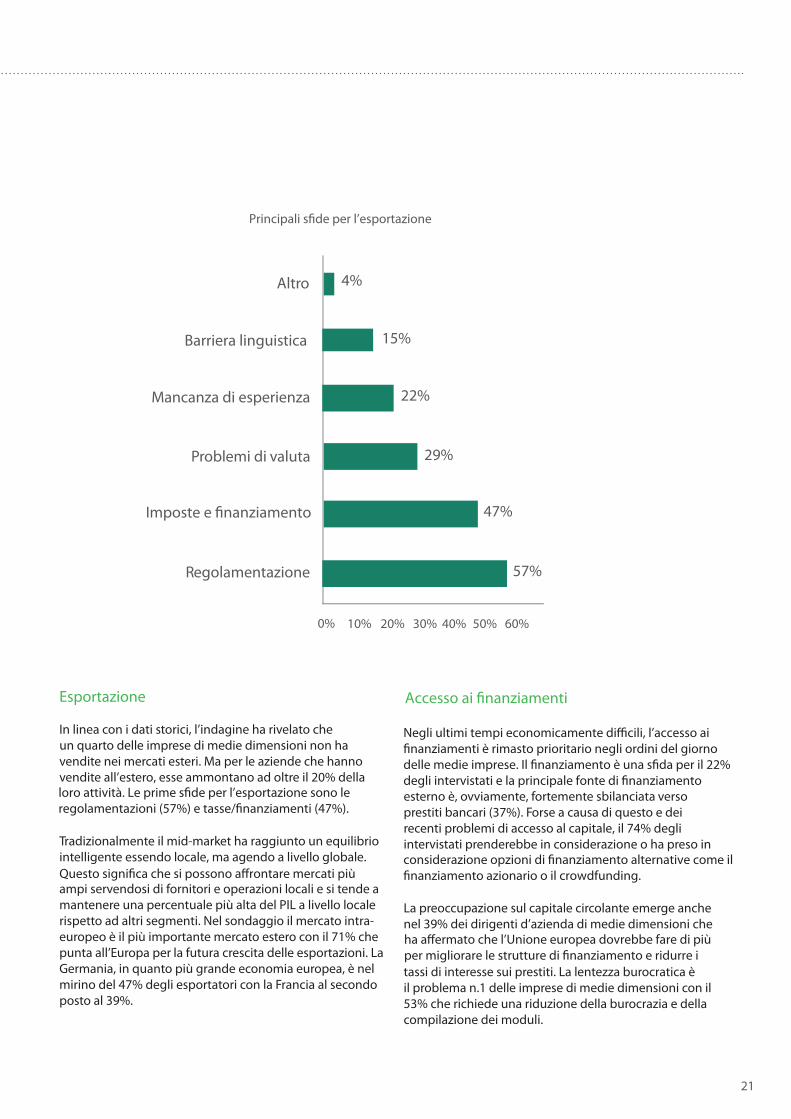

Esportazione Accesso ai "nanziamenti

In linea con i dati storici, l’indagine ha rivelato che

un quarto delle imprese di medie dimensioni non ha

vendite nei mercati esteri. Ma per le aziende che hanno

vendite all’eloro attività. Le prime s#de per l’esportazione sono le

regolamentazioni (57%) e tasse/#nanziamenti (47%).

considerazione opzioni di #nanziamento alternative come il

#nanziamento azionario o il crowdfunding.

ha a$ermato che l’Unione europea dovrebbe fare di più

per migliorare le strutture di #nanziamento e ridurre i

Negli ultimi tempi economicamente di*cili, l’accesso ai

#nanziamenti è rimasto prioritario negli ordini del giorno

delle medie imprese. Il #nanziamento è una s#da per il 22%

degli intervistati e la principale fonte di #nanziamentostero, esse ammontano ad oltre il 20% della

Tradizionalmente il mid-market ha raggiunto un equilibrio

intelligen

Questo signi#ca che si possono a$rontare mercati più

te essendo locale, ma agendo a livello globale.

ampi servendosi di fornitori e operazioni locali e si tende a

mantenere una percentuale più alta del PIL a livello locale

rispetto ad altri segmenti. Nel sondaggio il mercato intra-

europeo è il più importante mercato estero con il 71% che

punta all’Europa per la futura crescita delle esportazioni. La

Germania, in quanto più grande economia europea, è nel

mirino del 47% degli esportatori con la Francia al secondo

posto al 39%.

esterno è, ovviamente, fortemente sbilanciata verso

prestiti bancari (37%). Forse a causa di questo e dei

recenti problemi di accesso al capitale, il 74% degli

intervistati prenderebbe in considerazione o ha preso in

La preoccupazione sul capitale circolante emerge anche

nel 39% dei dirigenti d’azienda di medie dimensioni che

tassi di interesse sui prestiti. La lentezza burocratica è

il problema n.1 delle imprese di medie dimensioni con il

53% che richiede una riduzione della burocrazia e della

compilazione dei moduli.

4%

0% 10%

Altro

Barriera linguistica

Mancanza di esperienza

Problemi di valuta

Regolamentazione

Imposte e #nanziamento

Principali s#de per l’esportazione

15%

22%

29%

47%

57%

20% 30% 40% 50% 60%

22

Talento e vita lavorativa

La gestione dei talenti è una preoccupazione

perenne per questo settore. In passato, le

imprese di medie dimensioni hanno fatto fatica

ad attrarre e mantenere le persone di talento

necessarie per la crescita dell’attività. Nel

sondaggio, gli imprenditori hanno a$ermato

che la s%da principale per la gestione del talento

è saper trattenere in azienda le competenze

(60%), nonostante i problemi di disoccupazione

in alcuni mercati, mentre i principali ostacoli alla

assunzione sono stipendio (59%) e l’o$erta di un avanzamento di carriera (50%).

La vita lavorativa è un campo di battaglia chiave

nella guerra per i talenti. Il sondaggio ha rilevato

che il 64% lavora occasionalmente dopo l’orario

di lavoro e il 47% dei datori di lavoro consente

di lavorare da casa. La percentuale più bassa di

permessi per lavorare da casa occasionalmente è

stata registrata in Slovacchia al 30%, mentre la più

alta nel Regno Unito e in Irlanda al 58%.

Consentire ai lavoratori un certo grado di

+essibilità vita/lavoro sembra essere la chiave per

conservare i lavoratori quali%cati, in particolare

la generazione del nuovo millenio che tende

ad apprezzare uno stile di lavoro meno rigido

supportato dagli strumenti della tecnologia

moderna. Un elevato 62% dei dirigenti d’azienda

intervistati ha dichiarato di ritenere orari di lavoro

+essibili una motivazione di scelta per un futuro

impego. Anche ulteriori o$erte di formazione

(40%) e la possibilità di lavorare da casa (39%)

sarebbero motivi di scelta per un impiego.

Per alcuni il ritmo della tecnologia è frustrante.

Mentre ai due terzi (70%) viene regolarmente

gli sviluppi tecnologici, il 40% si è sentito

o$erta formazione per stare al passo con

sotto coercizione o incapace di far fronte alle

attività a causa di nuovi prodotti software o

apparecchiature tecniche.

Innovazione IT

Come evidenziato in precedenza, le medie imprese

sono altamente innovative. Nel sondaggio il

93% piani%ca investimenti IT nel 2015. Nel 29%dei casi questo investimento sarà importante

(superiore a 50.000 euro) . Le priorità principali

sono la gestione dei documenti (30%), la business

intelligence (28%) e le business app/ software per

u-cio (28%).

del valore dai propri investimenti in software.

Solo il 32% a$erma di stare ottenendo il massimo

Una mancanza di comprensione / formazione

dell’utente (27%) e di incompatibilità tra i diversi

sistemi software (23%) impediscono alle imprese

di utilizzare il pieno potenziale dei propri software,

hanno dichiarato gli imprenditori.

Per molte aziende di medie dimensioni, internet,

e-commerce e l’importanza di raggiungere

i clienti in digitale non è ancora una delle

principali priorità. Un pieno 53% ritiene che la

trasformazione digitale sia solo qualcosa del

futuro.

Principali s%de per il talento

Altro

successione

Trovare senior executive

di talento

Assumere giuste

competenze

Trattenere buon

personale

0% 20% 40% 60% 80%

1%

20%

35%

47%

60%

23

“Come evidenziato in

precedenza, le medie imprese

sono altamente innovative.

Nel sondaggio il 93% piani"ca

investimenti IT nel 2015 ”

24

4. Regno Unito

L’Occupazione nel Mid-market nel Regno Unito si è ripresa maggiormente dalla crisi degli anni 2008-

9, sostenuta dalla crescita dei servizi alle imprese, che dispongono di ampi segmenti nella fascia del

mid-market. Le imprese di medie dimensioni guidano l’innovazione nel Regno Unito e negli ultimi

anni hanno ampliato la spesa per ricerca e sviluppo, contribuendo a elevati livelli di produttività.

Guardando al futuro, un miglioramento delle prospettive della domanda e la facilitazione del

$nanziamento suggeriscono una robusta crescita del mid-market nel medio termine.

Nel 2014, le aziende del mid-market

contribuiscono al GVA con 165

miliardi di sterline

Nel corso del 2014, le aziende del mid-market

nell’economia aziendale del Regno Unito hanno

generato un GVA per 165 miliardi di sterline.

Nei prossimi anni, si prevede un aumento

del GVA nel mid-market di un ulteriore 20%,

raggiungendo entro il 2019, 199 miliardi di

sterline in termini nominali.

Il mid-market ha impiegato 3.02 milioni di

persone nel 2014, creando ulteriori 260.000

posti di lavoro nel corso degli ultimi cinque anni.

Si prevede la creazione di ulteriori 159.000 posti

di lavoro nel mid-market nei prossimi anni, per

un ammontare di 3,18 milioni di posti di lavoro

in questo settore entro il 2019.

Le aziende del mid-market

contribuiscono al 17% del GVA, pur

essendo solo l’1,5% del totale delle

imprese

Nel 2014, circa 26.600 aziende del mid-market

rappresentavano solo l’1,5% di 1,82 milioni di

imprese nell’ economia aziendale del Regno

Unito. Nonostante questo, hanno contribuito

al 17% del totale del GVA in quell’anno. Una

percentuale simile di fatturato dell’economia

aziendale (16%) è anche rappresentata dalle

aziende del mid-market - pari a 575 miliardi di

sterline nel 2014.

80%

70%

60%

50%

40%

30%

20%

90%

10%

0%

100%

Figura 17: Quota delle classi di dimensione del conteggio di aziende

nell’economia aziendale, GVA e occupazione, 2014

Fonte: Eurostat SBS, analisi Cebr

Piccole

98.2%

28%

36%37%

1.5%

16% 17% 16%

0.3%

56%

46%47%

Medie Grandi

Figura 16: GVA del mid-market (milioni di GBP, scala sinistra) e

l’occupazione (persone, scala dx), 2008-19

3,300,000

Fonte: Eurostat SBS, analisi Cebr

GVA (scala sx)

Aziende Fatturato

GVA Occupazione

3,200,000

3,100,000

3,000,000

2,900,000

2,800,000

2,700,000

2,600,000

220,000

200,000

180,000

160,000

140,000

120,000

100,000 20

19

20

18

20

17

20

16

20

15

20

14

20

13

20

12

20

11

20

10

20

09

20

08

Occupazione (scala dx)

25

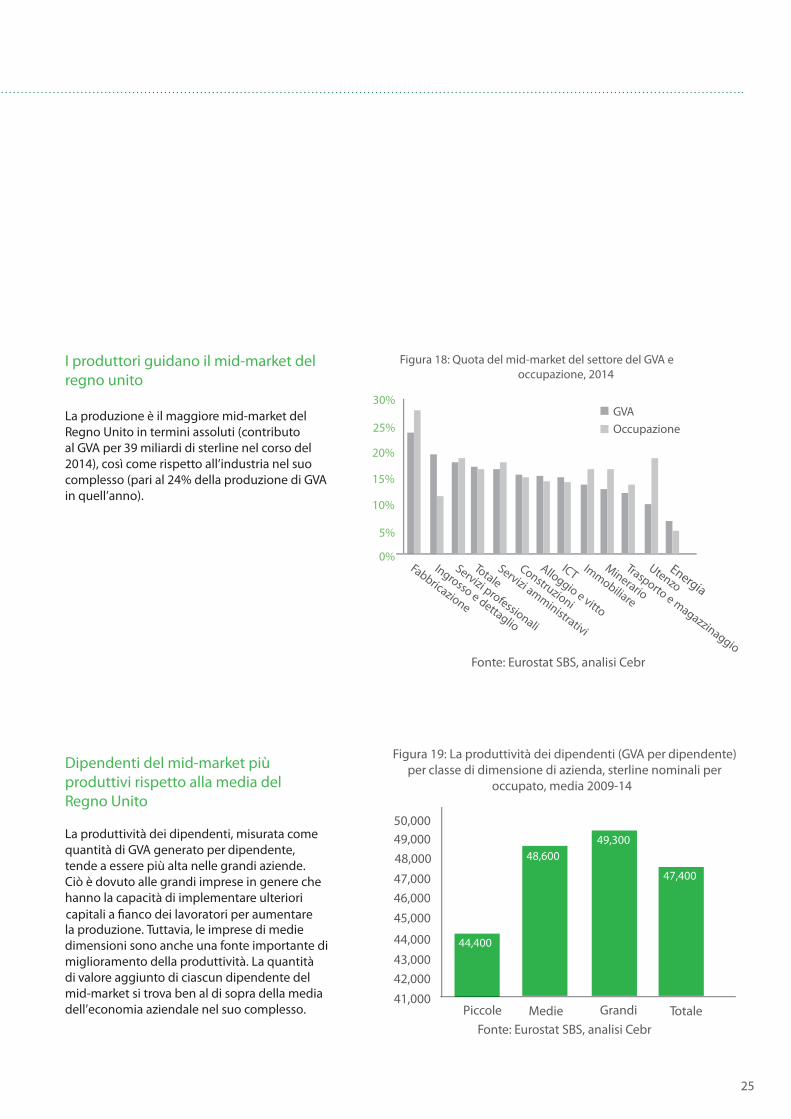

I produttori guidano il mid-market del

regno unito

La produzione è il maggiore mid-market del

Regno Unito in termini assoluti (contributo

al GVA per 39 miliardi di sterline nel corso del

2014), così come rispetto all’industria nel suo

complesso (pari al 24% della produzione di GVA

in quell’anno).

Dipendenti del mid-market più

produttivi rispetto alla media del

Regno Unito

La produttività dei dipendenti, misurata come

quantità di GVA generato per dipendente,

tende a essere più alta nelle grandi aziende.

Ciò è dovuto alle grandi imprese in genere che

hanno la capacità di implementare ulteriori

capitali a +anco dei lavoratori per aumentarela produzione. Tuttavia, le imprese di medie

dimensioni sono anche una fonte importante di

miglioramento della produttività. La quantità

di valore aggiunto di ciascun dipendente del

mid-market si trova ben al di sopra della media

dell’economia aziendale nel suo complesso.

Figura 18: Quota del mid-market del settore del GVA e

occupazione, 2014

Fonte: Eurostat SBS, analisi Cebr

GVA

Occupazione25%

20%

15%

10%

30%

5%

0%Fabbricazione

Ingrosso e dettaglio

Servizi professionali

TotaleServizi am

ministrativi

Construzioni

Alloggio e vitto

ICTIm

mobiliare

Minerario

Trasporto e magazzinaggio

Utenzo

Energia

Figura 19: La produttività dei dipendenti (GVA per dipendente)

per classe di dimensione di azienda, sterline nominali per

occupato, media 2009-14

50,000

49,000

48,000

47,000

46,000

45,000

44,000

43,000

42,000

41,000Piccole Medie Grandi Totale

Fonte: Eurostat SBS, analisi Cebr

44,400

48,600

49,300

47,400

26

L’attività di ricerca e sviluppo nel mid-market è aumentato vertiginosamente negli ultimi anni

Le aziende del mid-market hanno speso 3,8

miliardi di sterline per ricerca e sviluppo (R&S)

nel corso del 2013; rappresentando oltre il

20% delle spese totali delle imprese del Regno

Unito in materia di R&S nel corso di tale anno.

Nel corso degli ultimi cinque anni, la spesa delle

imprese del mid-market per R&S è aumentata

del 92%, superando di gran lunga la crescita

della spesa di R&S tra le imprese delle altre

classi dimensionali.

Nel regno unito il mid-market è più

innovativo rispetto al mercato delle

grandi imprese

vede nel mid-market una quota maggiore di Anche se la di#erenza è lieve, il Regno Unito

imprese innovative (56,7%) che nelle grandi

imprese (56,2%), e ben al di sopra della media

di tutta l’economia (50,3%).L’innovazione

organizzativa è più comune tra le aziende del

mid-market, con il 37% delle aziende di medie

dimensioni che mettono in pratica strutture e

pratiche innovative.Tuttavia, in confronto con

altri paesi europei, nel Regno Unito le imprese

innovative sono meno di#use. Il Regno Unitosi classi*ca 8° sui 12 paesi oggetto di studio in

termini di percentuale complessiva di imprese

innovative.

Figura 20: La spesa per R&S per classe dimensionale, 2008-13,

indice 2008 = 100

200

180

160

140

120

100

80

6020132008 2009 2010 2011 2012

Fonte: Eurostat Enterprise Business R&S Spesa (BERD) del

database, analisi Cebr

PiccoleMedieGrandi Totale

60%

50%

40%

30%

20%

10%

0%

Qualsiasi

innovazione

Processi

Marketin

g

Organizzazione

Nessuno

Fonte: CIS, analisi Cebr

57%

28%

20% 19%

37%

43%

50%

24%

14%17%

34%

50%

Figura 21: L’attività di innovazione delle imprese del Regno Unito,% del totale 2012

Aziende del mid market

Tutte le aziende

Prodotti

27

“Le aziende del mid-market hanno speso 3,8 miliardi di sterline per ricerca e sviluppo (R&S) nel corso del 2013; rappresentando oltre il 20% delle spese totali delle imprese del Regno Unito in materia di R&S

nel corso di tale anno”

20%

28

Il mid-market ha esportato 41 miliardi

di sterline di merci nel corso del 2012

Le aziende del mid-market hanno esportato 41

miliardi di sterline di merci nel corso del 2012,

pari al 14% del totale del Regno Unito. Di questi,

25 miliardi di sterline provenivano dall’industria

manifatturiera. All’interno del settore

manifatturiero, diversi settori dipendono

fortemente dalle aziende del mid-market nel

guidare le esportazioni. I settori high tech, come

informatica, macchinari ed elettronica vedono

tutti che una parte consistente del contributo

alle loro esportazioni (> 20%) viene da aziende

di medie dimensioni. Questi tre settori

vedono anche un’alta percentuale delle loro

esportazioni di merci (61%) spedite al di fuori

della UE, aiutando a collegare il Regno Unito ai

mercati di esportazione in tutto il mondo.

market è migliorata, ma la politica

La #ducia negli investimenti del mid-

potrebbe essere più di supporto

Le aziende del mid-market nel Regno Unito

hanno visto i fattori dal punto di vista della

domanda (ad esempio le aspettative di vendita)

fornire una spinta crescente alle intenzioni

di investimento "n dal 2012. I fattori Tecnici

(quali la disponibilità di manodopera e nuove

tecnologie) forniscono attualmente il prossimo

grande impulso per gli investimenti. I fattori "nanziari per le imprese del mid-market (il

costo e la disponibilità delle risorse e delle

opportunità di investimento) sono lentamente

ma costantemente migliorati dal 2011.“Altri”

fattori (ad esempio le politiche pubbliche, "scali), sono diventati sempre meno favorevoli.

per gli investimenti del mid-market. Infatti,

questi sono stati gli unici a non raggiungere un

picco quinquennale nel 2014.

Figura 22: Esportazioni di merci dei produttori del

mid-market del Regno Unito, in milioni di sterline, 2012

5,000

Prod.

Chimic

i

Fonte: Eurostat ComExt, Cebr analysis

Macc

hinari

Info

rmatic

ae

elett

ronic

aPro

d/ inm

etallo

Meta

lli d

i base

4,500

4,000

3,500

3,000

2,500

2,000

1,500

1,000

500

0

60%

50%

40%

30%

20%

10%

0%

Export in £m (scala sin)Share of sector total (right axis)

Fonte: Fonte: EC DG ECFIN, analisi Cebr

30

25

20

15

10

5

0

35

45

40

50

20132010 2011 2012 2014 2015

Figura 23: Fattori che in$uenzano gli investimenti per il

mid-market del Regno Unito- saldo netto (i valori maggiore di

zero indicano impatto positivo sugli investimenti)

Domanda Finanza Tecnica Altro

29

“Le aziende del mid-market

hanno esportato 41 miliardi

di sterline di merci nel corso

del 2012, pari al 14% del

totale del Regno Unito. Di

questi, 25 miliardi di sterline

provenivano dall’industria

manifatturiera ”

30

5. Irlanda

Dal 2008, il mid-market ha visto il numero delle sue imprese, fatturato, GVA e occupazione cadere in misura maggiore rispetto a quelli dei settori di altre dimensioni; guidato da condizioni di"cili peri settori di produzione, accoglienza e commercio all’ingrosso / dettaglio - tutti importanti per il mid-market. Nonostante questa recente esperienza, il mid-market, ha contribuito al recupero dell’Irlanda, contribuendo a guidare la crescita delle esportazioni, e sostenendo la produttività con il suo alto grado di innovazione. Il clima economico in via di miglioramento in Irlanda punta verso una crescita costante del mid-market nei prossimi anni.

Il mid-market dell’irlanda ha

contribuito al GVA con 15.7 Miliardi

nel corso del 2014

L’economia irlandese ha visto una forte contrazione negli anni 2008-10, portando il GVA del mid-market e il contributo occupazionale a una caduta di oltre il 20%.

A partire dal 2014, il mid-market ha solo parzialmente recuperato. Il suo contributo al GVA è stato pari a 15.7 miliardi di euro nel 2014, e non si prevede un recupero ai livelli del 2008 entro il periodo di previsione.

L’occupazione nel mid-market ha raggiunto i 225.000 nel 2011. È stata stimata la creazione di 16.000 posti di lavoro nei tre anni (no al 2014, con una crescita dell’occupazione del 7%. Si prevede di aggiungere altri 19.000 posti di lavoro negli anni (no al 2019.

Figura 24: GVA del mid-market GVA (milioni di euro, colonna sinistra) e occupazione (persone, colonna destra), 2008-19

Fonte: Eurostat SBS, analisi Cebr

GVA (scala sinistra) 320,000

300,000

280,000

260,000

240,000

220,000

200,000

18,000

17,000

16,000

15,000

14,000

13,000

12,000 2019

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

Occupazione (scala dx)19,000

20,000

31

Il mid-market ha subito negli ultimi

anni una sotto performance

Il mid-market ha lottato in misura ancora

maggiore rispetto all’economia più ampia

negli ultimi anni. Il gra#co a lato illustra come

l’occupazione e i contributi al GVA, rispetto

ai livelli del 2008, sono scesi in confronto

all’economia di attività più ampie. Mentre il GVA

complessivo è stato stimato maggiore di circa

il 2% nel corso del 2014 rispetto al 2008, il GVA

del mid-market rimane inferiore del 18%.

Allo stesso modo, mentre l’occupazione

complessiva subiva una contrazione del 10%

nel 2014 (rispetto ai livelli del 2008), i posti di

lavoro nel mid-market rimangono in calo del

19%.

Il mid-market costituisce

oltre un quinto del fatturato e

dell’occupazione

2.600 aziende del mid-market in Irlanda

rappresentano solo l’1,8% di tutte le imprese

dell’economia aziendale nel corso del 2014.

Tuttavia, hanno contribuito per il 21% del

fatturato in tale anno, pari a 73.7 miliardi di

euro. Una percentuale simile di posti di lavoro si

trova nel mid-market, pari a 241.000 persone.

Occupazione (mid-market)Occupazione (totale)GVA (mid-market)GVA (totale)

30

25

20

10

5

45

40

50

20112008 2009 2010 2012 2013 2014

Fonte: Eurostat SBS, analisi Cebr

Figura 25: GVA dell’economia aziendale in Irlanda e indice di

occupazione, mid-market e totale 2008 = 100

80%

70%

60%

50%

40%

30%

20%

90%

10%

0%

100%

Figura 26: Quota delle classi di dimensione del conteggio di aziende

nell’economia aziendale, GVA e occupazione, 2014

Piccole

97.9%

30%30%

50%

1.8%

21%17% 21%

0.3%

59% 53%

29%

Medie Grandi

Aziende

GVA

Fatturato

Occupazione

Fonte: Eurostat SBS, analisi Cebr

32

“Il 40% del GVA del settore (pari

a 1,2 miliardi di euro), e il 34%

dell’occupazione (57.000 persone) si

trova all’interno di aziende di medie

dimensioni”

40%

33

Il settore dell’ospitalità e l’industria

manifatturiera dominano il mid-

market

Il settore dell’accoglienza (alloggio e alimentare

nel gra"co a "anco) gode il più grandecontributo proporzionale da parte di imprese di

medie dimensioni.

Il 40% del GVA del settore (pari a 1,2 miliardi

di euro), e il 34% dell’occupazione (57.000

persone) si trova all’interno di aziende di medie

dimensioni.

Questo rappresenta anche un quarto

dell’occupazione del mid-market globale.

Il settore manifatturiero vede il 32%

dell’occupazione nelle imprese di medie

dimensioni 51.000 persone nel 2014), mentre

il 17% del suo GVA (5.2 miliardi di euro) è

rappresentato dal mid-market.

In media il dipendente del mid-market

genera 66.800 Euro in GVA l’anno

L’Irlanda è uno dei pochi paesi che vede

una produttività inferiore tra le aziende del

mid-market rispetto a quanto avviene per

l’economia nel suo complesso.

Questo è dovuto al fatto che la media

dell’economia più ampia è distorta dalle grandi

imprese massicciamente produttive. Questo

e*etto è probabilmente attribuibile al fatto

che molte grandi multinazionali hanno sede

in Irlanda. Questo porta a un grande volume

di pro"tti ‘prenotati’ nella nazione, e attribuitia dipendenti di tali grandi imprese in questo

calcolo.

Figura 27: Quota del mid-market del settore del GVA e

occupazione, 2014

Fonte: Eurostat SBS, analisi Cebr

GVA

Occupazione

25%

20%

15%

10%

30%

5%

0%M

anifatturiero

Ingrosso e dettaglio

Servizi professionali

Totale

Servizi amm

inistrativi

Costruzioni

Vitto e alloggio

ICTIm

mobiliare

Minerario

Trasporto e magazzinaggio

Utenze

Power

40%

35%

45%

120,000

100,000

80,000

60,000

40,000

140,000

160,000

20,000

0Piccole Medie Grandi Totale

Figura 28: La produttività dei dipendenti (GVA per dipendente) per

classe di dimensione di azienda, sterline nominali per occupato,

media 2009-14

Fonte: Eurostat SBS, analisi Cebr

47,00066,800

140,300

78,700

34

Il mid-market irlandese sembra più

lontano rispetto all’Europa

Il 24% delle merci esportate irlandesi sono

prodotte da aziende del mid-market, una

quota pari a 22 miliardi di euro nel 2012.

Nelle esportazioni delle merci irlandesi

domina l’industria farmaceutica: le aziende

farmaceutiche di medie dimensioni

rappresentano da sole il 10% di tutte le

esportazioni di merci irlandesi.

Oltre la metà delle esportazioni del mid-market

(12,5 miliardi di euro) viene spedita verso paesi

non UE - illustrandoci come gli esportatori

del mid- market sono un fattore chiave del

tessuto connettivo d’Irlanda con i mercati

globali dell’esportazione. Nel caso dei settori

farmaceutico e chimico, la quota di esportazioni

destinate alle nazioni fuori dalla UE raggiunge

il 78%.

Il mid-market dell’irlanda porta

innovazione all’Europa

Insieme con la Germania, il mid-market

dell’Irlanda presenta la più alta percentuale di

imprese innovative (74%) rispetto a qualsiasi

altro mid-market dello studio.

L’innovazione del mid-market irlandese è

medie dimensioni impegnate in innovazione di

di&usa, con oltre un terzo di tutte le imprese di

prodotti, processi, commercializzazione e/o

innovazione organizzativa.

Figura 29: Esportazioni di merci dei produttori del mid-market

irlandese , in milioni di sterline, 2012

10,000

Fonte: Eurostat Comext, analisi Cebr

9,000

8,000

7,000

6,000

5,000

4,000

3,000

2,000

1,000

0

60%

50%

40%

30%

20%

10%

0%

Export (milioni di €, scala sx)Quota totale settore (scala dx) 70%

80%

Farmaceutici

Prodotti chimici

Alimentari

Informatica elettronica

Macchinari e attrezzature

80%

70%

60%

50%

40%

30%

20%

10%

0%

Figura 30: L’attività di innovazione delle imprese

irlandesi,% del totale, 2012

74%

40%

28%

59%

37%

26%

43%

26%

Aziende del Mid-market

Tutte le aziende

36%38%

22%

41%

Qualsiasi innovazione

Prodotti

Processi

Marketing

Organizzazione

Nessuna

Fonte: CIS, analisi Cebr

35

6. Germania

Il mid-market tedesco - il più grande dei paesi del nostro studio - è stato un fattore chiave

dell’economia tedesca, contribuendo quasi un quarto della crescita GVA negli anni 2005-14. Il

suo mid-market altamente innovativo ha sostenuto la produttività e contribuisce a importanti

esportazioni, fornendo una spinta economica in anni di crisi economica europea. Nonostante i livelli

di domanda e i fattori %nanziari siano diventati meno favorevoli del mid-market negli ultimi anni,queste tendenze si invertiranno nel corso del 2015, con una crescita sana per gli anni a venire.

Il mid-market della germania

contribuisce al GVA con quasi 300

miliardi di euro

Il mid-market nell’economia aziendale tedesca

ha generato una cifra stimata di GVA pari a 298

miliardi di euro nel 2014. Questo contributo è

stato del 18% a partire da un minimo di 252

miliardi di euro nel 2009. Guardando al futuro,

si prevede che il GVA del mid-market aumenti di

un ulteriore 15%, raggiungendo i 342 miliardi di

euro entro il 2019.

Il mid-market ha impiegato 5,48 milioni di

persone nel 2014, in aumento di 468.000

negli ultimi cinque anni. Nei prossimi anni è

probabile che la crescita dell’occupazione sia

più in sordina: si prevede di aggiungere 129.000

posti di lavoro negli anni %no al 2019, pari a5,61 milioni di posti di lavoro nel mid-market in

quello stesso anno.

Figura 31: GVA del mid-market GVA (milioni di euro, colonna sinistra) e

occupazione (persone, colonna destra), 2008-19

Fonte: Eurostat SBS, analisi Cebr

GVA (scala sx)

6,000,000

5,800,000

5,600,000

5,400,000

5,200,000

5,000,000

4,800,000

340,000

320,000

300,000

280,000

260,000

240,000

220,000

20

19

20

18

20

17

20

16

20

15

20

14

20

13

20

12

20

11

20

10

20

09

20

08

Occupazione (scala dx)360,000

380,000

4,600,000

4,400,000

4,200,000

4,000,000200,000

36

Nel lungo termine, il mid-market

tedesco ha guidato l’economia

La Germania negli ultimi dieci anni ha visto una

robusta crescita economica, dovuta in gran

parte al contributo del segmento del mid-

market. Nel corso dei dieci anni "no al 2014,

il GVA dell’economia aziendale complessiva è

cresciuto del 30%, mentre il contributo del mid-

market si è ampliato di circa il 40%. Nello stesso

periodo, il GVA generato dalle piccole imprese

è cresciuto del 32%, mentre il contributo delle

grandi imprese è aumentato solo del 26%. La

crescita del numero di imprese del mid-market

ha inoltre superato quella delle altre classi

dimensionali. Il numero delle aziende di medie

dimensioni è passato da 42.100 a 57.400 negli

anni 2005-14, pari a una crescita del 36%. Nel

frattempo, piccole e grandi imprese hanno

aggiunto il 26% e il 23% al loro numero nello

stesso periodo, rispettivamente.

“Maker e trader” dominano il mid-market tedesco

Come porzione del settore globale, i settori

delle utenze e dell’energia hanno i maggiori

mid-market (imprese di medie dimensioni

che contribuiscono per il 33% e il 27% del

GVA, rispettivamente).Tuttavia, in termini di

dimensione assoluta, l’importante settore

manifatturiero della Germania ha il più

grande mid-market. Nel 2014, le imprese

manifatturiere di medie dimensioni hanno

sostenuto un GVA di oltre 100 miliardi di euro

e 1,8 milioni di posti di lavoro. Il segmento del

mid-market nel settore ingrosso e dettaglio

è il secondo più grande; pari a un GVA di 61

miliardi di euro e occupazione di 1,2 milioni

di persone. Oltre la metà del mid-market

tedesco è rappresentato da produttori e

grossisti/rivenditori, sia in termini di GVA sia di

occupazione.

Figura 32: Il GVA dell’economia aziendale tedesca e l’indice

occupazionale, mid-market e totale, 2005 = 100

20132007 2008 2010 2011 2012

Fonte: Eurostat SBS, analisi Cebr

Aziende (mid-market)

Aziende (totale)

GVA (mid-market)

GVA (Totale)

201420092005 2006

Figura 33: Quota del mid-market del settore del GVA e

occupazione, 2014

Fonte: Eurostat SBS, analisi Cebr

GVA

Occupazione

25%

20%

15%

10%

30%

5%

0%Fabbricazione

Ingrosso e dettaglio

Sevizi Professionali

Totale

Sevizi amm

inistrativi

Costruzioni

Alloggio e vitto

ICTIm

mobiliare

Minerario

Trasporto e magazzinaggio

Utenze

Energia

40%

35%

145

140

135

130

125

120

115

110

105

100

95

37

“La Germania negli ultimi dieci

anni ha visto una robusta crescita

economica, dovuta in gran parte al

contributo del segmento del mid-

market. Nel corso dei dieci anni

"no al 2014, il GVA dell’economia

aziendale complessiva è cresciuto del

30%, mentre il contributo del mid-

market si è ampliato di circa il 40%. ”

38

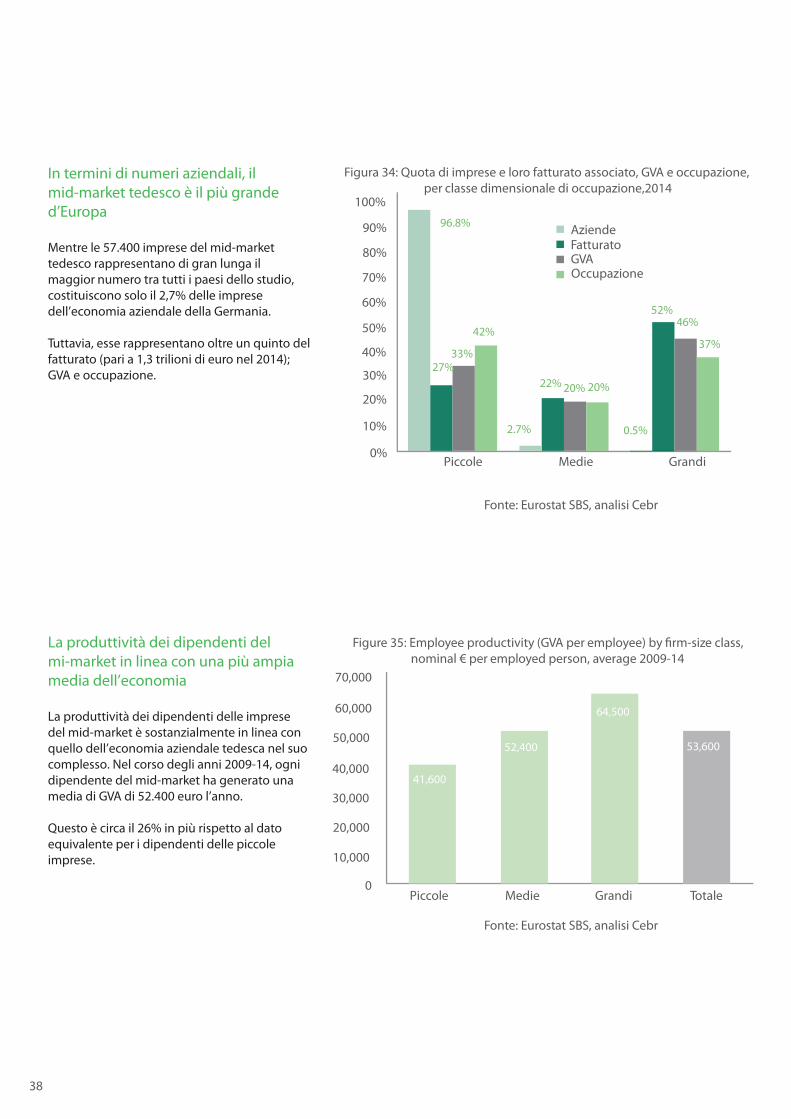

In termini di numeri aziendali, il

mid-market tedesco è il più grande

d’Europa

Mentre le 57.400 imprese del mid-market

tedesco rappresentano di gran lunga il

maggior numero tra tutti i paesi dello studio,

costituiscono solo il 2,7% delle imprese

dell’economia aziendale della Germania.

Tuttavia, esse rappresentano oltre un quinto del

fatturato (pari a 1,3 trilioni di euro nel 2014);

GVA e occupazione.

La produttività dei dipendenti del

mi-market in linea con una più ampia

media dell’economia

La produttività dei dipendenti delle imprese

del mid-market è sostanzialmente in linea con

quello dell’economia aziendale tedesca nel suo

complesso. Nel corso degli anni 2009-14, ogni

dipendente del mid-market ha generato una

media di GVA di 52.400 euro l’anno.

Questo è circa il 26% in più rispetto al dato

equivalente per i dipendenti delle piccole

imprese.

100%

90%

80%

70%

60%

20%

30%

40%

50%

0%

10%

Figura 34: Quota di imprese e loro fatturato associato, GVA e occupazione,

per classe dimensionale di occupazione,2014

96.8%

27%33%

2.7% 0.5%

52%46%

37%

22% 20% 20%

42%

AziendeFatturatoGVAOccupazione

60,000

20,000

30,000

40,000

50,000

0

10,000

Figure 35: Employee productivity (GVA per employee) by &rm-size class,

nominal € per employed person, average 2009-14

41,600

52,400

64,500

53,600

70,000

Fonte: Eurostat SBS, analisi Cebr

Fonte: Eurostat SBS, analisi Cebr

Piccole

Totale

Medie Grandi

Piccole Medie Grandi

39

Negli ultimi anni l’attività di R&S da

parte delle imprese del mid-market

ha accelerato

Le imprese tedesche hanno speso 56 miliardi

di euro in ricerca e sviluppo (R&S) nel corso

del 2013. Mentre le grandi imprese ne rappre-

sentano la stragrande maggioranza (86%, o

48 miliardi di euro), la quota di contributo da

parte delle imprese del mid-market è cresciuta

notevolmente negli ultimi anni. Le aziende del

mid-market hanno speso una cifra stimata di 5,9 miliardi di euro in R&S durante il 2013, #no

a due terzi della cifra equivalente ai tre anni

precedenti.

da crescita della spesa di R&S nel mid-market Come mostrato nel gra#co a #anco, questa rapi-

ha di gran lunga superato quella delle imprese

di altre classi dimensionali.

La Germania vanta il più innovativo

mid-market dei paesi analizzati

Quasi tre quarti (74%) delle imprese del

mid-market tedesco ha innovato nel corso del

2012, il che lo rende il mid-market più innovati -

vo in Europa.

In particolare, il 58% delle imprese del

mid-market è impegnata nell’innovazione sia

delle strategie di marketing sia dell’organiz

zazione di struttura che di business (de#nito

-

innovazione di “marketing” e “organizzazione”

nel gra#co a lato, rispettivamente).Questo dimostra come il mid-market tedesco

contribuisca in modo sostanziale allo sviluppo

di nuove idee e approcci commerciali.

200

180

120

140

160

80

100

Piccole

Medie

Grande

Fonte: Eurostat BERD, analisi Cebr

Figura 36: Spesa aziendale per R&S, per classe dimensionale di dipen-

dente, 2008-13

2008 2009 2010 2011 2012 2013

70%

60%

20%

30%

40%

50%

0%

10%

Qualsi

asi in

novazione

Prodott

i

Proce

ssi

Mark

eting

Org

anizza

zione

Ness

uno

Fonte: CIS, analisi Cebr

Aziende Mid-market

Tutte le aziende

Figura 37: Percentuale di imprese impegnate nell’innovazione,

per tipo di innovazione e classe dimensionale dell’azienda, 2012

74%

43%

67%

36%

25%

34%32% 33%

35%

43% 43%

26%

80%

40

“Il mid-market tedesco ha

esportato 129 miliardi di euro

di merci nel corso del 2012”

Il mid-market tedesco ha

esportato 129 miliardi di euro

rci nel corso del 2012”

tt

41

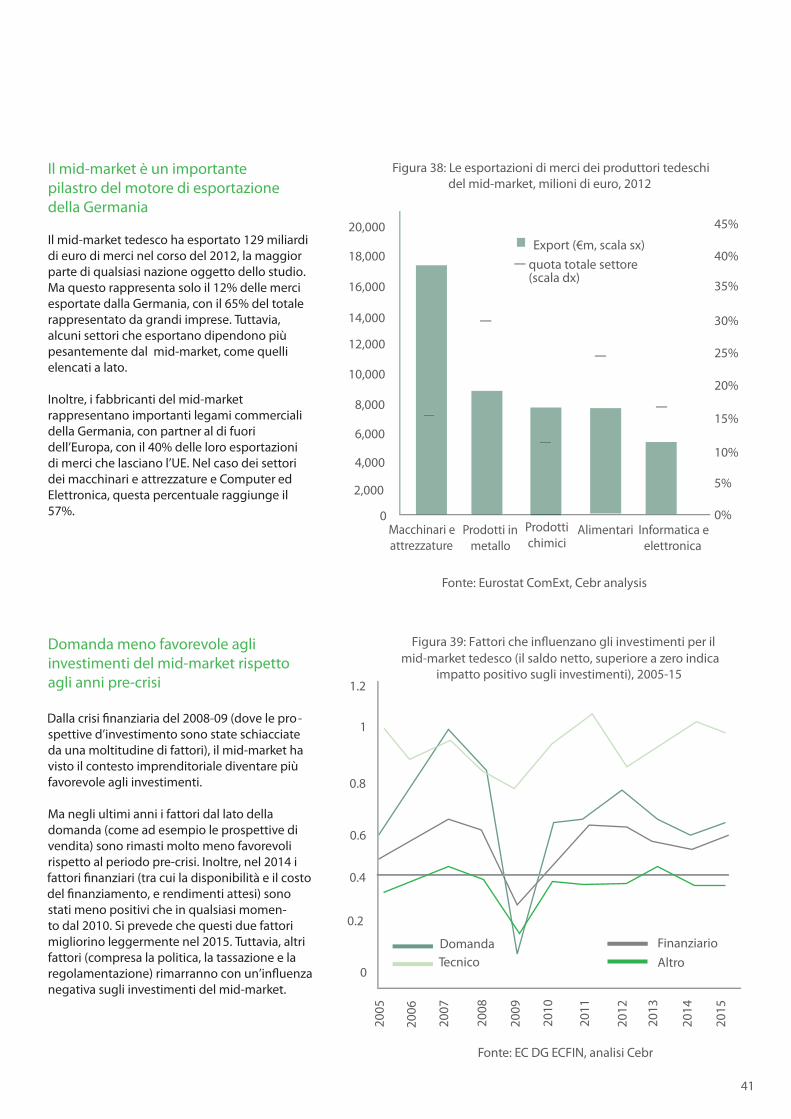

Il mid-market è un importante

pilastro del motore di esportazione

della Germania

Il mid-market tedesco ha esportato 129 miliardi

di euro di merci nel corso del 2012, la maggior

parte di qualsiasi nazione oggetto dello studio.

Ma questo rappresenta solo il 12% delle merci

esportate dalla Germania, con il 65% del totale

rappresentato da grandi imprese. Tuttavia,

alcuni settori che esportano dipendono più

pesantemente dal mid-market, come quelli

elencati a lato.

Inoltre, i fabbricanti del mid-market

rappresentano importanti legami commerciali

della Germania, con partner al di fuori

dell’Europa, con il 40% delle loro esportazioni

di merci che lasciano l’UE. Nel caso dei settori

dei macchinari e attrezzature e Computer ed

Elettronica, questa percentuale raggiunge il

57%.

Domanda meno favorevole agli

investimenti del mid-market rispetto

agli anni pre-crisi

-

spettive d’investimento sono state schiacciate

Dalla crisi #nanziaria del 2008-09 (dove le pro

da una moltitudine di fattori), il mid-market ha

visto il contesto imprenditoriale diventare più

favorevole agli investimenti.

Ma negli ultimi anni i fattori dal lato della

domanda (come ad esempio le prospettive di

vendita) sono rimasti molto meno favorevoli

rispetto al periodo pre-crisi. Inoltre, nel 2014 i

fattori #nanziari (tra cui la disponibilità e il costo

del #nanziamento, e rendimenti attesi) sono

stati meno positivi che in qualsiasi momen-

to dal 2010. Si prevede che questi due fattori

migliorino leggermente nel 2015. Tuttavia, altri

fattori (compresa la politica, la tassazione e la

regolamentazione) rimarranno con un’in&uenza

negativa sugli investimenti del mid-market.

Figura 38: Le esportazioni di merci dei produttori tedeschi

del mid-market, milioni di euro, 2012

Fonte: Eurostat ComExt, Cebr analysis

10,000

6,000

20%

2,000

30%

12,000

40%

4,000

8,000

0%0

10%

AlimentariProdotti

chimiciInformatica e

elettronica

Macchinari e

attrezzature

Prodotti in

metallo

Export (€m, scala sx)

quota totale settore (scala dx)

14,000

16,000

18,000

20,000

5%

15%

25%

35%

45%

Fonte: EC DG ECFIN, analisi Cebr

0.2

0

0.4

mid-market tedesco (il saldo netto, superiore a zero indica

Figura 39: Fattori che in&uenzano gli investimenti per il

impatto positivo sugli investimenti), 2005-15

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Domanda Finanziario

Tecnico Altro

20

14

20

15

0.6

0.8

1

1.2

42

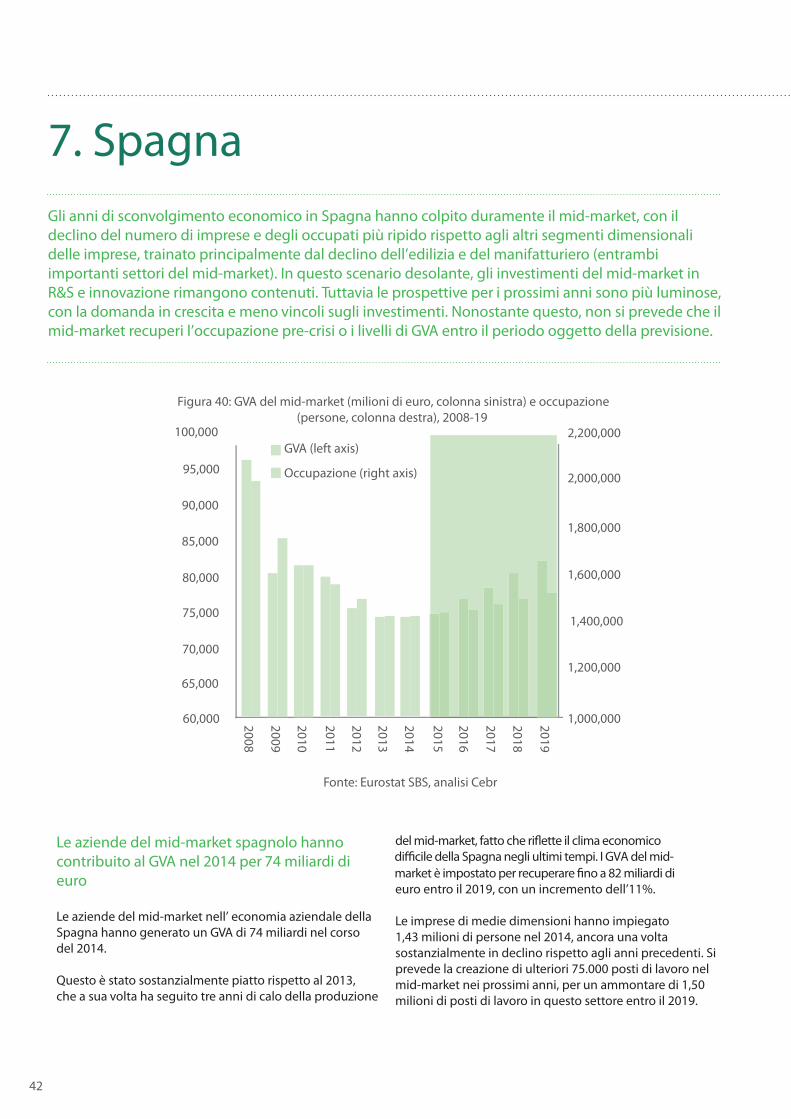

7. Spagna

Gli anni di sconvolgimento economico in Spagna hanno colpito duramente il mid-market, con il

declino del numero di imprese e degli occupati più ripido rispetto agli altri segmenti dimensionali

delle imprese, trainato principalmente dal declino dell’edilizia e del manifatturiero (entrambi

importanti settori del mid-market). In questo scenario desolante, gli investimenti del mid-market in

R&S e innovazione rimangono contenuti. Tuttavia le prospettive per i prossimi anni sono più luminose,

con la domanda in crescita e meno vincoli sugli investimenti. Nonostante questo, non si prevede che il

mid-market recuperi l’occupazione pre-crisi o i livelli di GVA entro il periodo oggetto della previsione.

Figura 40: GVA del mid-market (milioni di euro, colonna sinistra) e occupazione

(persone, colonna destra), 2008-19

Fonte: Eurostat SBS, analisi Cebr

GVA (left axis)

2,200,000

2,000,000

1,800,000

1,600,000

90,000

85,000

80,000

75,000

70,000

65,000

60,000 20

19

20

18

20

17

20

16

20

15

20

14

20

13

20

12

20

11

20

10

20

09

20

08

Occupazione (right axis)95,000

100,000

1,400,000

1,200,000

1,000,000

Le aziende del mid-market spagnolo hanno

contribuito al GVA nel 2014 per 74 miliardi di

euro

Le aziende del mid-market nell’ economia aziendale della

Spagna hanno generato un GVA di 74 miliardi nel corso

del 2014.

Questo è stato sostanzialmente piatto rispetto al 2013,

che a sua volta ha seguito tre anni di calo della produzione

euro entro il 2019, con un incremento dell’11%.

Le imprese di medie dimensioni hanno impiegato

market è impostato per recuperare $no a 82 miliardi di

di*cile della Spagna negli ultimi tempi. I GVA del mid-

del mid-market, fatto che ri+ette il clima economico

1,43 milioni di persone nel 2014, ancora una volta

sostanzialmente in declino rispetto agli anni precedenti. Si

prevede la creazione di ulteriori 75.000 posti di lavoro nel

mid-market nei prossimi anni, per un ammontare di 1,50

milioni di posti di lavoro in questo settore entro il 2019.

43

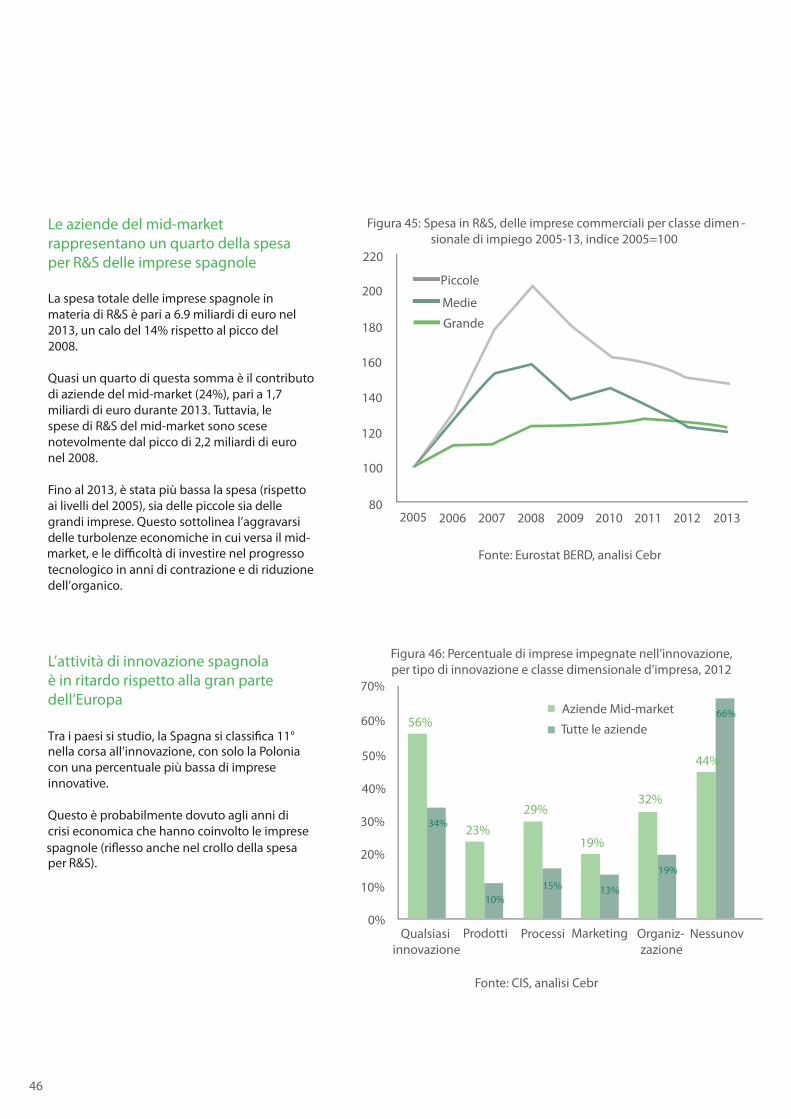

Il mid-market spagnolo è stato

duramente colpito dalle condizioni

economiche

Il numero d’imprese nel settore della economia

aziendale spagnola è diminuito di circa l’ 11%

dal 2008, mentre l’occupazione è diminuita del

21%.

Nel frattempo, il numero di imprese del mid-

market è sceso di quasi un terzo rispetto allo

stesso periodo, passando da 20.500 a 14.000

imprese.

Anche il numero di persone occupate nelle

imprese di medie dimensioni è in calo anche

più nettamente che nella occupazione dell’

economia aziendale generale. Tra il 2008 e

il 2014 il numero di posti di lavoro nel mid-

market è sceso da 2,0 milioni a circa 1,4 milioni,

pari a un calo del 28%.

Il settore manifatturiero predomina

nel mid-market spagnolo

Il manifatturiero è il più grande mid-market

della Spagna in termini assoluti (contribuendo

con un GVA di 24 miliardi di euro nel corso

del 2014), così come il numero di persone

occupate (24% di tutti gli occupati nel settore

manifatturiero, pari a 408.000 persone).

Nonostante costituiscano a una parte

minore del settore più ampio, le aziende di

medie dimensioni grossisti e dettaglianti

rappresentano il secondo più grande mid-

market: contribuendo con un GVA di 13.2

miliardi di euro e 287.000 posti di lavoro nel

2014.

Rispetto al settore più ampio, il mid-market

è più importante in termini di GVA nei settori

minerario e delle utenze, in cui le aziende di

medie dimensioni contribuiscono con un GVA

complessivo del 30% e 26% rispettivamente.

Figura 41: Imprese e occupazione nell’ economia aziendale spagnola del

2008-14, per dimensione di imprese, indice 2008 = 100

Fonte: Eurostat SBS, analisi Cebr

100

105

95

90

85

80

75

70

602008 2009 2010 2011 2012 2013 2014

65

Aziende(mid-market)

Occupazione (mid-market)Aziende (totale)

Occupazione (totale)

35%

30%

25%

20%

15%

10%

0%

5%

Figura 42: Quota del mid-market del GVA delle

indistrie e occupazione, 2014

Fonte: Eurostat SBS, analisi Cebr

GVA

Occupazione

Minerario

UtenzeM

anifattura

Servizi professionali

Servizi professionali

Totale Alloggio e vitto

Servizi amm

inistrativi

Cosrruzioni

Ingrosso e dettaglio

ICTEnergia

Imm

obiliare

44

“Anche relativamente alla

durante la recente crisi

sua esperienza di"cile

economica, il mid-market

della Spagna ha fornito

un contributo sostanziale

all’economia aziendale”

45

Mid-market è il 17% del GVA di

spagna pur rappresentando solo lo

0,6% di tutte le attività spagnole

durante la recente crisi economica, il mid-marAnche relativamente alla sua esperienza di"cile

-

ket della Spagna ha fornito un contributo

sostanziale all’economia aziendale.

Nonostante rappresenti solo lo 0,6% di tutte

le imprese, genera il 19% del fatturato totale

(stimato in 314 miliardi di euro nel 2014), così

come il 17% del GVA e il 13% dell’occupazione.

Livelli di approccio dei dipendenti del mid-market di produttività osservata nelle grandi aziende

Il dipendente medio all’interno del mid-market

spagnolo ha fornito all’economia nel corso del

2009-14 un contributo medio annuo di 50.100

euro.

Questo è quasi due terzi maggiore (64%) del liv-

ello di produttività visto all’interno delle piccole

imprese, e un quarto in più (25%) rispetto alla

media in tutta l’economia aziendale.

La produttività dei dipendenti del mid-market è

solo il 12% in meno rispetto al dato equivalente

per i lavoratori nelle grandi imprese.

100%

90%

80%

70%

60%

20%

30%

40%

50%

0%

10%

Figura 43: Quota di imprese e loro fatturato associato, GVA e

occupazione, per classe dimensionale di occupazione 2014

99.3%

43%46%

0.6% 0.1%

38% 37%

26%

19%17%13%

60%

Piccole Medie Grandi

Fonte: Eurostat SBS, analisi Cebr

AziendeFatturatoGVAOccupazione

60,000

20,000

30,000

40,000

50,000

0

10,000

Piccole Medie Grandi Totale