l’armonizzazione contabile degli enti territoriali la

TRANSCRIPT

L’ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI

LA PRESENTAZIONE DELLA RIFORMA

D.LGS. 23 GIUGNO 2011 N. 118

CINZIA SIMEONE

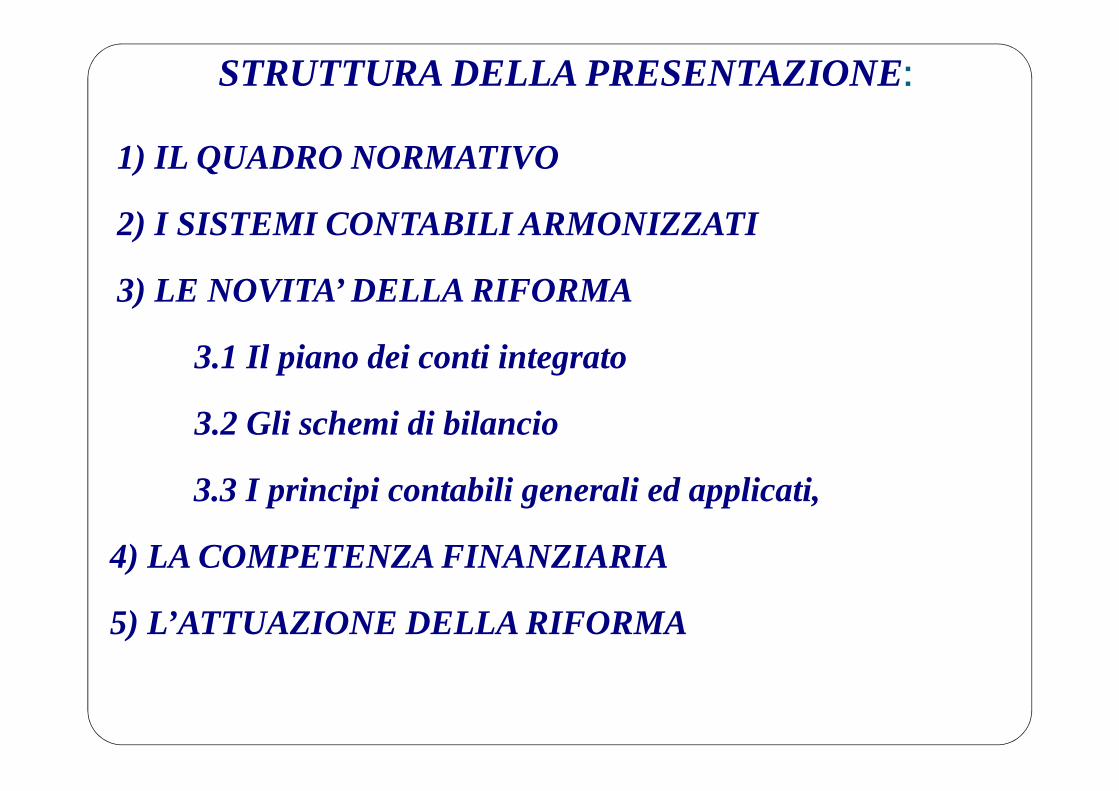

STRUTTURA DELLA PRESENTAZIONE:

1) IL QUADRO NORMATIVO

2) I SISTEMI CONTABILI ARMONIZZATI

3) LE NOVITA’ DELLA RIFORMA

3.1 Il piano dei conti integrato

3.2 Gli schemi di bilancio

3.3 I principi contabili generali ed applicati,

4) LA COMPETENZAFINANZIARIA

5) L’ATTUAZIONE DELLA RIFORMA

IN ITALIA, LA CONTABILITA’ PUBBLICA VIGENTE FINO AL 2014 E’ CARATTERIZZATA DALLE SEGUENTI CRITICITA’:

�DISOMOGENEITA’ DEI- sistemi contabili,- schemi di bilancio,

- - principi contabili.

�SCARSA ATTENZIONE ALLA FUNZIONE CONOSCITIVA CHE DOVREBBE COSTITUIRE LA FUNZIONE FONDAMENTALE DI QUALSIASI SITEMA CONTABILE.

A DISCAPITO DELL’AFFIDABILITA’ DEI CONTIPUBBLICI E DEGLI EQUILIBRI DI BILANCIODELLE PUBBLICHE AMMINISTRAZIONI.

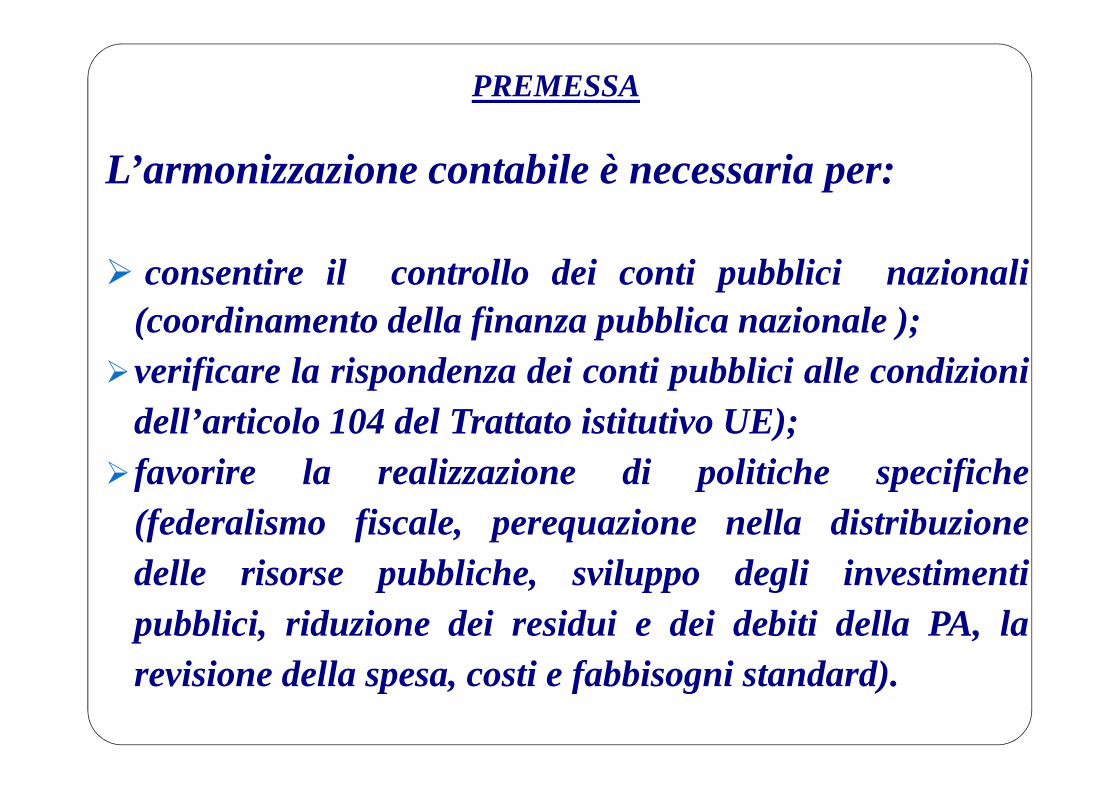

PREMESSA

L’armonizzazione contabile è necessaria per:

� consentire il controllo dei conti pubblici nazionali(coordinamento della finanza pubblica nazionale );

�verificare la rispondenza dei conti pubblici alle condizionidell’articolo 104 del Trattato istitutivo UE);

� favorire la realizzazione di politiche specifiche(federalismo fiscale, perequazione nella distribuzionedelle risorse pubbliche, sviluppo degli investimentipubblici, riduzione dei residui e dei debiti della PA, larevisione della spesa, costi e fabbisogni standard).

PREMESSA

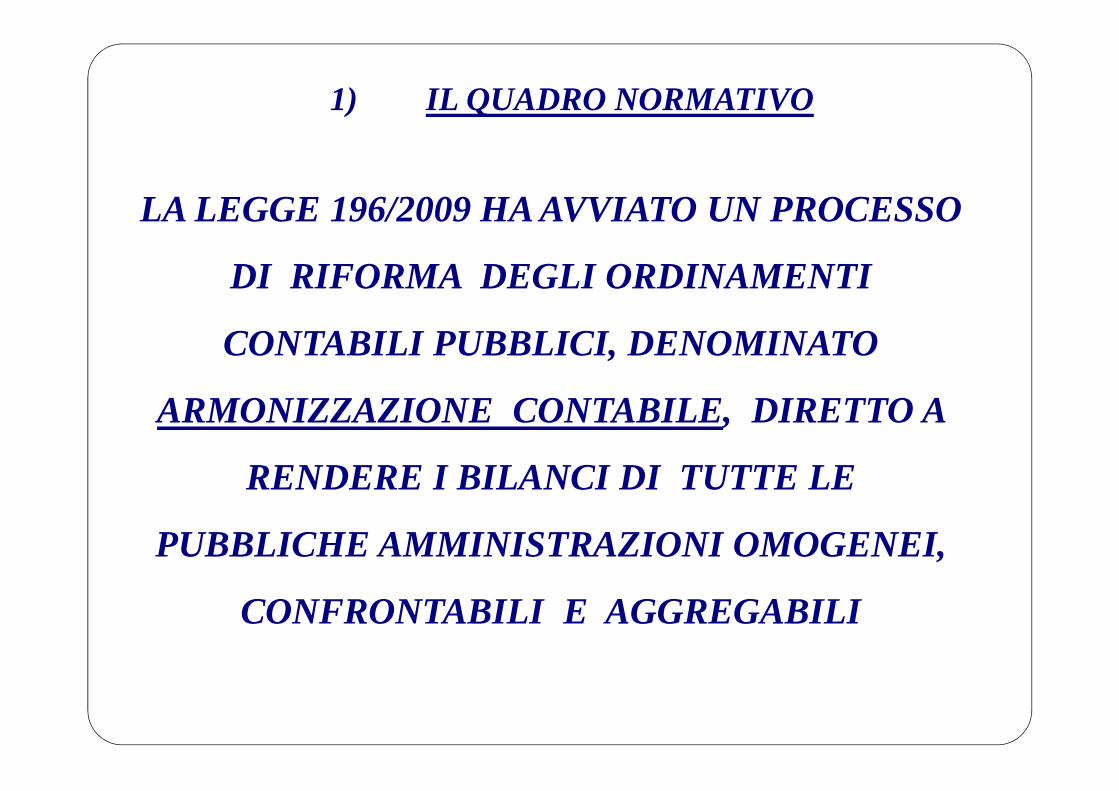

1) IL QUADRO NORMATIVO

LA LEGGE 196/2009 HA AVVIATO UN PROCESSO

DI RIFORMA DEGLI ORDINAMENTI

CONTABILI PUBBLICI, DENOMINATO

ARMONIZZAZIONE CONTABILE, DIRETTO A

RENDERE I BILANCI DI TUTTE LE

PUBBLICHE AMMINISTRAZIONI OMOGENEI,

CONFRONTABILI E AGGREGABILI

1) IL QUADRO NORMATIVO

PER GLI ENTI TERRITORIALI L’ARMONIZZAZIONE CONTABILE

E’ STATA ATTUATA ATTRAVERSO IL SEGUENTE PROCESSO:

1) LA DELEGA DELL’ART. 2 DELLA LEGGE N. 42/2009

(FEDERALISMO FISCALE), NOVELLATA DALL’ARTICOLO 2

DELLA LEGGE N. 196/2009);

2) IL TITOLO PRIMO DEL D.LGS N. 118 DEL 2011 CHE HA :

� definito i principi generali della riforma contabile,

� Rinviato l’individuazione dei contenuti specifici della riforma ad un

successivo ad un successivo decreto legislativo correttivo e

integrativo, da emanare in considerazione dei risultati diuna

sperimentazione della riforma;

3) IL DPCM 28 DICEMBRE 2011, DI DISCIPLINA DELLA

SPERIMENTAZIONE, AVVIATA IL 1° GENNAIO 2012;

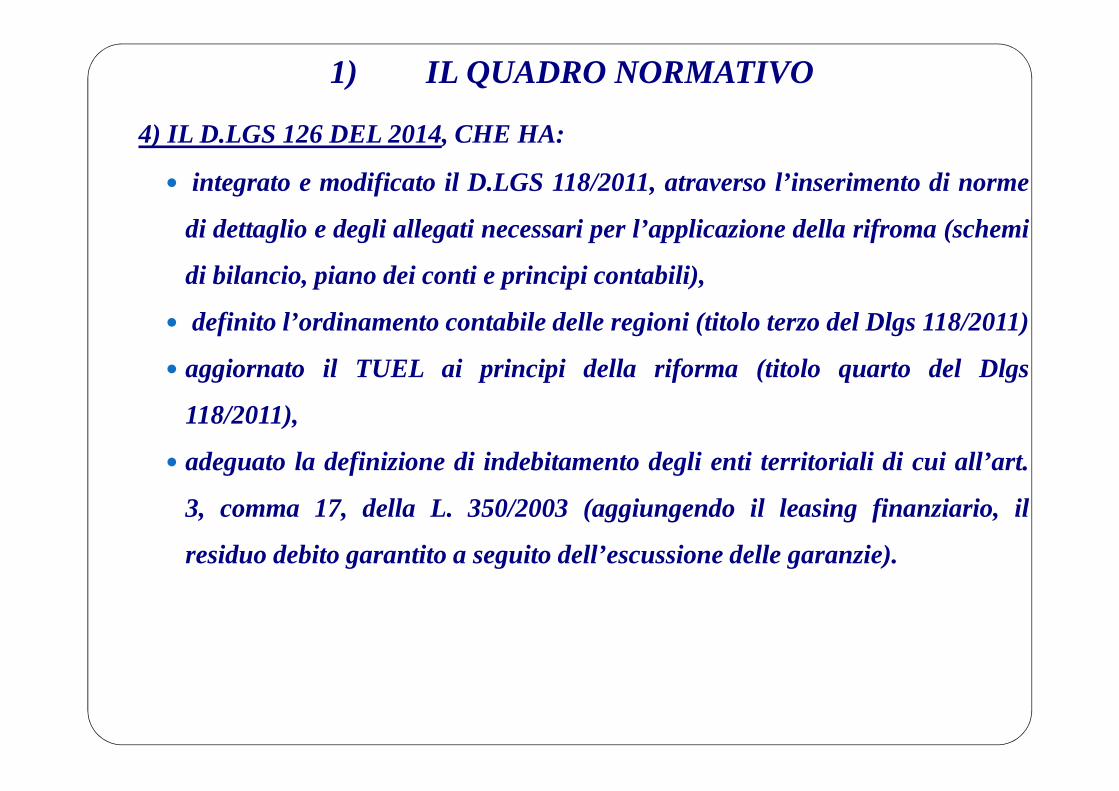

1) IL QUADRO NORMATIVO

4) IL D.LGS 126 DEL 2014, CHE HA:

� integrato e modificato il D.LGS 118/2011, atraverso l’inserimento di norme

di dettaglio e degli allegati necessari per l’applicazionedella rifroma (schemi

di bilancio, piano dei conti e principi contabili),

� definito l’ordinamento contabile delle regioni (titolo terzo del Dlgs 118/2011)

� aggiornato il TUEL ai principi della riforma (titolo quarto del Dlgs

118/2011),

� adeguato la definizione di indebitamento degli enti territoriali di cui all’art.

3, comma 17, della L. 350/2003 (aggiungendo il leasing finanziario, il

residuo debito garantito a seguito dell’escussione delle garanzie).

PER LA RIFORMA CONTABILE DEGLI ENTITERRITORIALI E’ STATO ADOTTATO UNINNOVATIVO PROCESSO “BOTTOM UP”ATTRAVERSO:

1. la definizione di una disciplina provvisoria, oggettodi sperimentazione, attraverso il DLgs 118/2011;

2. la sperimentazione triennale della nuova disciplina,anche in deroga alle vigenti discipline contabili(DPCM 28/12/2011);

3. l’emanazione di un decreto correttivo e integrativodel D.Lgs. 118/2011 riguardante la disciplinacontabile definitiva, il DLgs 126/2014.

1) IL QUADRO NORMATIVO

1) IL QUADRO NORMATIVO

IL PROCESSO DI RIFORMA DEGLI ENTI

TERRITORIALI E’ STATO RAFFORZATO ANCHE

DALL’ATTRIBUZIONE ALLO STATO DELLA

COMPETENZA LEGISLATIVA ESCLUSIVA IN

MATERIA DI ARMONIZZAZIONE DEI BILANCI

PUBBLICI (LEGGE COSTITUZIONALE N.

1/2012).

1) IL QUADRO NORMATIVO

GRAZIE A TALE COMPLESSO E ARTICOLATO PROCESSO, LA RIFORMA

CONTABILE DEGLI ENTI TERRITORIALI RISULTA:

a) AMPLIAMENTE SPERIMENTATA NEL CORSO DI UN TRIENNIO;

b) CONDIVISA, SIA A LIVELLO TECNICO, SIA A LIVELLO POLITICO, ED

ELABORATA CON LA COLLABORAZIONE SIA DEI SOGGETTI

DESTINATARI, SIA DEI RAPPRESENTANTI DELLE ISTITUZIONI

INTERESSATE ALLA FINANZA PUBBLICA (ISTAT, ABI, ORDINE

COMMERCIALISTI, AMMINISTRAZIONI CENTRALI);

c) FLESSIBILE, IN QUANTO LA PARTE PIU’ CORPOSA DELLA RIFORMA,

GLI ALLEGATI, POTRANNO ESSERE AGGIORNATI CON DECRETO

MINISTERIALE;

d) GRADUALE, IN QUANTO GLI ENTI HANNO LA FACOLTA’ DI

RINVIARE NUMEROSI ADEMPIMENTI ALL’ESERCIZIO 2016.

1) IL QUADRO NORMATIVO

I DESTINATARI DELLA RIFORMA SONO:

1) LE REGIONI E IL CONSIGLIO REGIONALE,

2) GLI ENTI LOCALI,

3) GLI ORGANISMI STRUMENTALI DELLE REGIONI E DEGLI ENTI

LOCALI (IN PARTICOLARE LE ISTITUZIONI),

4) GLI ENTI STRUMENTALI DELLE REGIONI E DEGLI ENTI

LOCALI, SIA QUELLI IN CONTABILITA’ FINANZIARIA, SIA

QUELLI CHE ADOTTANNO SOLO LA CONTABILITA’ ECONOMICO

PATRIMONIALE.

� .

2) I NUOVI SISTEMI CONTABILI

L’ARMONIZZAZIONE CONSERVA LA

DISTINZIONE TRA GLI ENTI :

� IN CONTABILITA’ FINANZIARIA , che devono

adottare la contabilità economico-patrimoniale,

garantendo la rilevazione unitaria dei fatti gestionali;

� IN CONTABILITA’ ECON -PATRIMONIALE , cui è

richiesta una riclassificazione dei propri incassi e

pagamenti secondo regole uniformi a quelle degli enti

in contabilità finanziaria (tassonomia attraverso

SIOPE e classificazione per missioni e programmi)

2) I NUOVI SISTEMI CONTABILI

La CONTABILITA’ FINANZIARIA costituisce

il sistema contabile principale e fondamentale

per fini autorizzatori e di rendicontazione della

gestione;

E’ prevista l’adozione del bilancio finanziario

autorizzatorio almeno triennale, di competenza

e di cassa (le previsioni di cassa solo per il

primo anno).

2) I NUOVI SISTEMI CONTABILI

LACONTABILITA’ ECONOMICO-PATRIMONIALE

ha il fine di:

� rappresentare l’equilibrio economico tra lerisorse economiche acquisite e quelle utilizzate;�garantire l’aggiornamento del conto delpatrimonio;� consentire l’elaborazione del bilancioconsolidato di ciascunente con i propri enti,aziende e società.

2) I NUOVI SISTEMI CONTABILI

Le rilevazioni della contabilità finanziariacostituiscono la misura finanziaria dei fatti gestionalirilevati dalla contabilità economico-patrimoniale:

� I ricavi sono rilevati unitamente all’accertamentodelle entrate dei primi tre titoli di bilancio e deicontributi agli investimenti e dei trasferimenti inc/capitale;

� i costi sono rilevati al momento della liquidazionedelle spese del primo titolo di bilancio, salvo che per itrasferimenti correnti, in c/capitale e i contributi agliinvestimenti, per i quali si fa riferimento all’impegno;

La contabilità economico patrimoniale èintegrata, e non derivata, alla contabilitàfinanziaria.

Le scritture di assestamentoeconomico-patrimoniale di fine anno (di rettifica,integrazione e ammortamentodei costirilevati nel corso dell’esercizio) sonoautonome rispetto alla contabilitàfinanziaria.

2) I NUOVI SISTEMI CONTABILI

3) LE PRINCIPALI NOVITA’ DELLA RIFORMA

Le principali novità del decreto legislativo n. 118/2011

rilevanti per il primo esercizio di applicazione della

riforma sono:

3.1 Il piano dei conti integrato (anche se

rinviabile),

3.2 Gli schemi di bilancio comuni,

3.3 Le regole contabili uniformi, e l’adozione del

principio contabile della competenza

finanziaria potenziata.

3.1 IL PIANO DEI CONTI INTEGRATO

� previsto solo per le amministrazioni in contabilitàfinanziaria;

� costituito dall’elenco delle voci del bilancio gestionalefinanziario e dei conti economici e patrimoniali, definitoinmodo da consentire la rilevazione unitaria dei fattigestionali;

� Unico e obbligatorio per tutte le amministrazioni pubbliche,con i necessari adattamenti in considerazione dellecaratteristiche peculiari dei singoli comparti;

� Elaborato anche in funzione delle esigenze del monitoraggiodella finanza pubblica.

3.1 IL PIANO DEI CONTI INTEGRATO

Art. 8, DLgs 118/2011 - Adeguamento SIOPE:1. Con le modalità definite dall'articolo 14, comma 8,della legge 31 dicembre 2009, n. 196, dal 1 gennaio 2017le codifiche SIOPEdegli enti territoriali e dei loro entistrumentali in contabilità finanziaria sono sostituite conquelle previste nella struttura del piano dei contiintegrato. Le codifiche SIOPEdegli enti in contabilitàcivilistica sono aggiornate in considerazione dellastruttura del piano dei conti integrato degli enti incontabilità finanziaria.2. Eventuali ulteriori livelli di articolazione dellecodifiche SIOPE sono riconducibili alle aggregazionipreviste dal piano dei conti integrato.

3.2 COMUNI SCHEMI DI BILANCIO

L’art. 15 del decreto prevede che le entrate del bilanciofinanziario sono articolate in:

1. TITOLI , secondo la fonte di provenienza delle entrate;2. TIPOLOGIE, in base alla natura dell’entrata, ai fini

dell’approvazione in termini di unità di voto;3. CATEGORIE, secondo l’oggetto delle entrate (in allegato

solo nel rendiconto);

Ai fini della gestione, le categorie sono ripartite incapitoli, che possono essere articolati in articoli. I capitolie gli articoli si raccordano al quarto livello del piano deiconti integrato.

3.2 COMUNI SCHEMI DI BILANCIO

L’art. 14 del decreto prevede che le spese sono articolatein:

1.MISSIONI: individuano le funzioni e gli obiettivistrategici della spesa e consentono il collegamento traflussi finanziari e le politiche pubbliche settoriali .Sono definite inrelazione al riparto delle competenzedi cui agli articolo 117 e 118 Cost. e tenendo conto diquelle del Bilancio dello Stato;

2.PROGRAMMI: individuano aggregati omogenei diattività diretti al conseguimento degli obiettivistrategici. Il programma è raccordato alla codificaCOFOG di secondo livello. Costituiscono l’unità divoto minima;

3.2 COMUNI SCHEMI DI BILANCIO

3. MACROAGGREGATI: secondo la natura economicadella spesa. Sono rappresentati in appositi allegati ecostituiscono il primo raccordo tra la classificazionefunzionale del bilancio decisionale ed il piano dei contiintegrato (in allegato solo nel rendiconto).

Ai fini della gestione, i macroaggregati sono ripartiti incapitoli, che possono essere articolati in articoli. I capitolie gli articoli si raccordano al quarto livello del piano deiconti integrato.

3.3 REGOLE CONTABILI UNIFORMI

Il decreto legislativo n. 118 del 2011 prevede che le

amministrazioni pubbliche territoriali e i loro enti

strumentali devono adeguarsi a regole contabili uniformi

(art.3) definite attraverso principi contabili, :

1. principi contabili generali, intesi come enunciati molto

sintetici (competenza, annualità, di universalità,

integrità, specificazione, ecc.), che lasciano agli

operatori il compito di individuarne le modalità di

applicazione .

3.3 REGOLE CONTABILI UNIFORMI2. principi applicati, costituite da norme tecniche di

dettaglio, di specificazione ed interpretazione dellenorme contabili e dei principi generali , chesvolgano una funzione di completamento delsistema generale e favoriscano comportamentiuniformi e corretti. La definizione di tali principi èstata rinviata al decreto correttivo e integrativo. Iprincipi applicati individuati riguardano:

� la programmazione� la contabilità finanziaria� la contabilità economico patrimoniale� il bilancio consolidato

IL DLgs. 118/2011 HA AGGIORNATO IL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA:�che costituisce il criterio di imputazione agli esercizi

finanziari delle obbligazioni giuridicamenteperfezionate attive e passive (accertamenti eimpegni);

� fino al 2014 le obbligazioni giuridiche attive e passivesono state imputate contabilmente secondo ilprincipio della competenza tradizionale;

�Dal 1° gennaio 2015 gli enti territoriali accertano leentrate e impegnano le spese nel rispetto delprincipio della competenza finanziaria potenziata.

3.3 REGOLE CONTABILI UNIFORMI

Il principio della competenza finanziaria tradizionalerichiede l’imputazione contabile degli accertamenti edegli impegni all’esercizio finanziario in cui leobbligazioni sorgono, ma prevede anche numerosederoghe ed eccezioni quali:

� la possibilità di impegnare spese anche inassenza di obbligazioni giuridicamenteperfezionata (accantonamenti contabili - inparticolare dell’art. 183, comma 5 del TUEl);

� l’imputazione di spese pluriennali agli esercizisuccessivi a quello in cui nasce l’obbligazione;

� il divieto di accertare entrate future.

4) LA COMPETENZA FINANZIARIA

Tale configurazione del principio di competenzafinanziaria non consente al rendiconto degli enti localidi svolgere pienamente la funzione conoscitiva checaratterizza la contabilità pubblica:

� gli impegni ed i residui passivi comprendono gliaccantonamenti e i debiti futuri e non è possibilericonoscere i debiti effettivi nei confronti di terzi;

� gli accertamenti comprendono crediti futuri e nonè possibile riconoscere i crediti di dubbia esazione ;

� l’equilibrio finanziario non considera la scadenzadelle obbligazioni e consente l’equilibrio traobbligazioni attive a lungo termine con obbligazionipassive a breve termine.

4) LA COMPETENZA FINANZIARIA

4) LA COMPETENZA FINANZIARIA

Nel 2011, la riforma contabile degli enti territoriali ha aggiornato

e “potenziato” il principio della competenza finanziaria, il quale

prevede che le obbligazioni siano registrate quando l’obbligazione

sorge, con imputazione alle scritture contabili degli esercizi in cui

l’obbligazione è esigibile. Il principio potenziato è:

�stato oggetto di una sperimentazione dal 2012 al 2014,

�entrato in vigore dal 1° gennaio 2015,

�definito dal principio contabile generale n. 16 (allegato n.

1 al Dlgs 118/2011) e dal principio applicato della

contabilità finanziaria (allegato n. 4/2 al DLgs 118/2011).

Caratteristiche:�rilevanza contabile alla dimensione temporale (alfine di valorizzare la programmazione);�natura autorizzatoria del bilancio pluriennale, (ilbilancio di previsione annuale e pluriennale sonostati riuniti in un unico documento);�rilevanza agli equilibri di cassa (nonè unbilancio di sola cassa);�obbligo della copertura finanziaria degliinvestimenti, a prescindere dall’esercizio diimputazione della spesa.

4) LA COMPETENZA FINANZIARIA

� Le obbligazioni sono registrate solo se formalmente costituite

(le delibere di spesa o il bando di gara non costituiscono

obbligazioni formalmente costituite: si prenotano ma non si

impegnano);

� Gli accertamenti e gli impegni si imputano alle scritture

dell’esercizio in cui scade l’obbligazione (la scadenza

costituisce un elemento necessario dell’accertamento e

dell’impegno);

� Gli impegni pluriennali sono imputati agli esercizi sulla base

del cronoprogramma e confermati, in sede di riaccertamento

ordinario, sulla base dei SAL (necessità di richiedere, e

aggiornare il cronoprogramma delle spese pluriennale)

4) LA COMPETENZA FINANZIARIA

4) LA COMPETENZA FINANZIARIA

La corretta applicazione della competenza finanziariapotenziata comporta che nel rendiconto:

� i residui rappresentano solo obbligazioni giuridicamenteperfezionate esigibili;

� le obbligazioni giuridicamente perfezionate non esigibili,accertate e impegnate con imputazione agli esercizi in cuisono esigibili, sono rappresentate in un apposito allegato;

� le entrate vincolate e gli accantonamenti contabili (che nondevono essere impegnati), sono rappresentati come unacomponente del risultato di amministrazione, eanaliticamente indicate nella Relazione della gestione.

4) LA COMPETENZA FINANZIARIA

La competenza finanziaria potenziata nonsiapplica per le operazioni per conto terzi e perle partite di giro, che sono accertate eimpegnate nell’esercizio incui l’obbligazionesorge, con imputazione all’esercizio in cuil’obbligazione sorge.

Per tali operazioni si applica il principio dellacompetenza finanziaria tradizionale, al fine direndere possibile l’uguaglianza traaccertamenti e gli impegni.

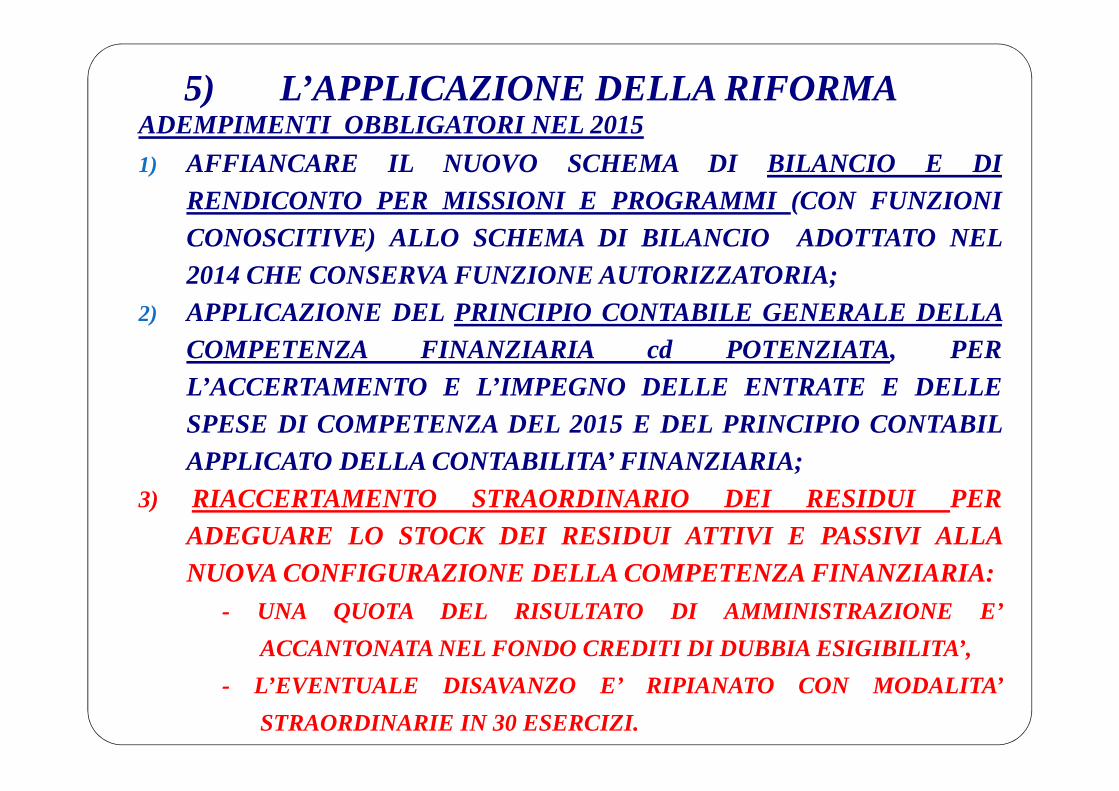

5) L’APPLICAZIONE DELLA RIFORMAADEMPIMENTI OBBLIGATORI NEL 2015

1) AFFIANCARE IL NUOVO SCHEMA DI BILANCIO E DIRENDICONTO PER MISSIONI E PROGRAMMI (CON FUNZIONICONOSCITIVE) ALLO SCHEMA DI BILANCIO ADOTTATO NEL2014 CHE CONSERVA FUNZIONE AUTORIZZATORIA;

5) L’APPLICAZIONE DELLA RIFORMA

ADEMPIMENTI OBBLIGATORI NEL 2015

1) AFFIANCARE IL NUOVO SCHEMA DI BILANCIO E DIRENDICONTO PER MISSIONI E PROGRAMMI (CON FUNZIONICONOSCITIVE) ALLO SCHEMA DI BILANCIO ADOTTATO NEL2014 CHE CONSERVA FUNZIONE AUTORIZZATORIA;

2) APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLACOMPETENZA FINANZIARIA cd POTENZIATA, PERL’ACCERTAMENTO E L’IMPEGNO DELLE ENTRATE E DELLESPESE DI COMPETENZA DEL 2015 E DEL PRINCIPIO CONTABILEAPPLICATO DELLA CONTABILITA’ FINANZIARIA:

- SI STANZIANO SOLO LE ENTRATE E LE SPESE ESIGIBILI NELL’ESERCIZIO,

- NELLA SPESA DEL BILANCIO DI PREVISIONE E’ OBBLIGATORIO

STANZIARE IL FONDO CREDITI DI DUBBIA ESIGIBILITA’.

5) L’APPLICAZIONE DELLA RIFORMAADEMPIMENTI OBBLIGATORI NEL 2015

1) AFFIANCARE IL NUOVO SCHEMA DI BILANCIO E DIRENDICONTO PER MISSIONI E PROGRAMMI (CON FUNZIONICONOSCITIVE) ALLO SCHEMA DI BILANCIO ADOTTATO NEL2014 CHE CONSERVA FUNZIONE AUTORIZZATORIA;

2) APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLACOMPETENZA FINANZIARIA cd POTENZIATA, PERL’ACCERTAMENTO E L’IMPEGNO DELLE ENTRATE E DELLESPESE DI COMPETENZA DEL 2015 E DEL PRINCIPIO CONTABILAPPLICATO DELLA CONTABILITA’ FINANZIARIA;

3) RIACCERTAMENTO STRAORDINARIO DEI RESIDUI PERADEGUARE LO STOCK DEI RESIDUI ATTIVI E PASSIVI ALLANUOVA CONFIGURAZIONE DELLA COMPETENZA FINANZIARIA:

- UNA QUOTA DEL RISULTATO DI AMMINISTRAZIONE E’

ACCANTONATA NEL FONDO CREDITI DI DUBBIA ESIGIBILITA’,

- L’EVENTUALE DISAVANZO E’ RIPIANATO CON MODALITA’

STRAORDINARIE IN 30 ESERCIZI.

5) L’APPLICAZIONE DELLA RIFORMAADEMPIMENTI OBBLIGATORI NEL 2015

1) AFFIANCARE IL NUOVO SCHEMA DI BILANCIO E DIRENDICONTO PER MISSIONI E PROGRAMMI (CON FUNZIONICONOSCITIVE) ALLO SCHEMA DI BILANCIO ADOTTATO NEL2014 CHE CONSERVA FUNZIONE AUTORIZZATORIA;

2) APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLACOMPETENZA FINANZIARIA cd POTENZIATA, PERL’ACCERTAMENTO E L’IMPEGNO DELLE ENTRATE E DELLESPESE DI COMPETENZA DEL 2015 E DEL PRINCIPIO CONTABILAPPLICATO DELLA CONTABILITA’ FINANZIARIA;

3) RIACCERTAMENTO STRAORDINARIO DEI RESIDUI PERADEGUARE LO STOCK DEI RESIDUI ATTIVI E PASSIVI ALLANUOVA CONFIGURAZIONE DELLA COMPETENZA FINANZIARIA;

4) APPLICAZIONE DEL PRINCIPIO CONTABILE DELLAPROGRAMMAZIONE E PREDISPOSIZIONE DEL PRIMODOCUMENTO DI PROGRAMMAZIONE (IL DUP PER GLI ENTILOCALI , IL DEFR LE REGIONI), PER IL TRIENNIO 2016-2018.

5) L’APPLICAZIONE DELLA RIFORMA

ADEMPIMENTI RINVIABILI AL 2016 :

1) UTILIZZO DEI NUOVI SCHEMI DI BILANCIO E DI RENDICONTO

PER MISSIONI E PROGRAMMI A FINI AUTORIZZATORI, CHE

ASSUMONO VALORE AD OGNI EFFETTO GIURIDICO;

2) ADOZIONE DEL PIANO DEI CONTI INTEGRATO;

3) APPLICAZIONE DEL PRINCIPO CONTABILE DELLA

CONTABILITA’ ECONOMICO PATRIMONIALE AI FINI

DELL’AFFIANCAMENTO DELLA CONTABILITA’ ECONOMICO

PATRIMONIALE ALLA CONTABILITA’ FINANZIARIA. IL

RENDICONTO 2016 COMPRENDERA’ ANCHE IL CONTO

ECONOMICO E LO STATO PATRIMONIALE ARMONIZZATI;

4) APPLICAZIONE DEL PRINCIPIO CONTABILE DEL BILANCIO

CONSOLIDATO, AL FINE DI CONSENTIRE, NEL 2017,

L’ELABORAZIONE DEL BILANCIO CONSOLIDATO 2016.

� .